会计专业技术资格中级会计实务(计算分析题)模拟试卷4

计算分析题

甲股份有限公司(以下简称甲公司)系一家上市公司,20×2年至20×4年对乙股份有限公司(以下简称乙公司)股权投资业务的有关资料如下:

(1)20×2年5月16日,甲公司与乙公司的股东丙公司签订股权转让协议。该股权转让协议规定:甲公司以5400万元收购丙公司持有的乙公司2000万股普通股,占乙公司全部股份的20%。收购价款于协议生效后以银行存款支付。该股权转让协议生效日期为20×2年6月30日。该股权转让协议于20×2年6月15日分别经各公司临时股东大会审议通过,并依法报有关部门批准。

(2)20×2年7月1日,甲公司以银行存款5400万元支付股权转让款,另支付相关税费20万元,并办妥股权转让手续,从而对乙公司的财务和经营决策具有重大影响,采用权益法核算。

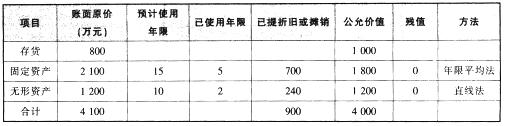

(3)20×2年7月1日,乙公司可辨认净资产公允价值为30000万元。除下表所列项目外,乙公司其他资产、负债的公允价值与账面价值相同。假定上述资产均未计提减值准备,固定资产和无形资产计提的折旧和摊销额均计入当期管理费用,存货于20×2年对外出售60%,20×3年对外出售剩余的40%。

1.计算20×2年7月1日甲公司对乙公司长期股权投资调整后的投资成本。

20×2年7月1日甲公司对乙公司长期股权投资初始投资成本=5400+20=5420(万元),应享有乙公司可辨认净资产公允价值份N=30000×20%=6000(万元),调整后的投资成本为6000万元。

解析:

2.计算20×2年12月31日甲公司对乙公司长期股权投资应确认的投资收益。

20×2年12月31日甲公司对乙公司长期股权投资应确认的投资收益=[(1200-600)-(1000-800)×60%-(1800÷10-2100÷15)×6÷12-(1200÷8-1200÷10)×6÷12]×20%=89(万元)。

注:站在投资方的角度,固定资产20×2年7月至12月应计提的折旧额=1800÷10×6÷12=90(万元),而被投资方账面上计提的折旧额=2100÷15×6÷12=70(万元),因此在调整乙公司的净利润时,应在乙公司净利润的基础上再减去20万元(90-70),无形资产也是同样的道理。

解析:

3.计算20×3年12月31日甲公司对乙公司长期股权投资应计提的减值准备。

20×3年12月31日甲公司对乙公司长期股权投资计提减值准备前账面价值=6000+89-1000×20%+180×20%-[800+(1000-800)×40%+(1800÷10-2100÷15)+(1200÷8-1200÷10)]×20%=5735(万元),可收回金额为5200万元,应计提减值准备=5735-5200=535(万元)。

解析:

4.计算20×4年2月10日甲公司转让部分对乙公司的长期股权投资时应确认的投资收益。

20×4年2月10日甲公司转让部分对乙公司的长期股权投资时应确认的投资收益=(4000-5)-5200×(1500÷2000)+180×20%×(1500÷2000)=122(万元)。

解析:

5.计算20×4年3月31日甲公司对乙公司长期股权投资的账面价值。

20×4年3月31日甲公司对乙公司长期股权投资的账面价值=5200-5200×(1500÷2000)=1300(万元)。

解析:

6.计算甲公司自取得对乙公司长期股权投资开始至20×4年3月31日累计对利润总额的影响金额。

取得时确认营业外收入=6000-5420=580(万元),2012年确认投资收益89万元,20×3年确认投资收益=-[800+(1000-800)×40%+(1800÷10-2100÷15)+(1200÷8-1200+10)]×20%=-190(万元),20×3年确认资产减值损失535万元,20×4年转让部分长期股权投资确认的投资收益122万元,20×4年现金股利确认的投资收益=500×5%=25(万元)。甲公司自取得对乙公司长期股权投资开始至20×4年3月31日累计对利润总额的影响金额=580+89-190-535+122+25=91(万元)。

解析:

长江公司20×1年至20×3年与投资有关的资料如下:

(1)20×1年10月5日,长江公司与甲公司签订股权置换协议,长江公司用一栋办公楼换入甲公司持有的A公司30%的股权。该股权置换协议于20×1年11月29日分别经长江公司临时股东大会和甲公司股东大会批准:股权手续和办公楼产权过户手续于2011年1月1日办理完毕。

20×2年1月1日长江公司换出的办公楼账面原价为2000万元,已计提累计折旧500万元,未计提减值准备,其公允价值为2000万元。长江公司取得上述股权后,对A公司具有重大影响。当日A公司可辨认净资产公允价值为7000万元,其中有一项固定资产,其账面价值为1000万元,公允价值为1300万元,该固定资产预计尚可使用年限为10年,采用年限平均法计提折旧,无残值,A公司除该项固定资产外其他资产、负债的公允价值与账面价值相同。

(2)20×2年度,A公司实现净利润1030万元。假设长江公司与A公司之间没有发生内部交易。A公司无其他所有者权益变动。

(3)20×3年12月,A公司由于可供出售金融资产公允价值变动增加其他综合收益1000万元。20×3年度,A公司实现净利润1230万元,未分派现金股利或利润。

假定不考虑所得税等相关税费及其他因素的影响。

要求:

7.指出长江公司对A公司投资成立的日期,并编制长江公司20×2年度与投资业务相关的会计分录。

①长江公司对A公司投资成立的日期为20×2年1月1日。长江公司该投资采用权益法核算,投资时账务处理如下:

借:固定资产清理 1500

累计折旧 500

贷:固定资产 2000

借:长期股权投资——成本 2000

贷:固定资产清理 2000

借:固定资产清理 500

贷:营业外收入——处置非流动资产利得 500

长期股权投资的初始投资成本2000万元小于投资时应享有被投资单位可辨认净资产公允价值份额2100万元(7000×30%),应调整长期股权投资初始投资成本并确认营业外收入。

借:长期股权投资——成本(2100-2000) 100

贷:营业外收入 100

②长江公司在确认应享有被投资单位净损益的份额时,应当以取得投资时被投资单位各项可辨认资产等的公允价值为基础,对被投资单位的净利润进行调整后确认。

A公司调整后的净利润=1030-(1300-1000)+10=1000(万元)

借:长期股权投资——损益调整(1000×30%) 300

贷:投资收益 300

解析:

8.编制长江公司20×3年度与投资业务相关的会计分录。(答案中的金额单位用万元表示)

20×3年年末:

A公司调整后的净利润=1230-(1300-1000)+10=1200(万元)

借:长期股

本文档预览:3500字符,共15132字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载