会计专业技术资格中级财务管理(筹资管理(下))模拟试卷5

单项选择题

1.下列关于留存收益筹资的表述中,错误的是( )。(B)

A. 留存收益筹资可以维持公司的控制权结构

B. 留存收益筹资不会发生筹资费用,因此没有资本成本

C. 留存收益来源于提取的盈余公积金和留存于企业的利润

D. 留存收益筹资有企业的主动选择,也有法律的强制要求

解析:本题涉及留存收益的性质、筹资途径和筹资特点三个方面,与普通股筹资相比较,留存收益筹资不需要发生筹资费用,资本成本较低,其资本成本率,表现为股东追加投资要求的报酬率,所以是有资本成本的,选项B错误。故本题正确答案为选项B。

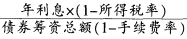

2.某企业发行了期限5年的长期债券10 000万元,年利率为8%,每年年末付息一次,到期一次还本,债券发行费用率为1.5%,企业所得税税率为25%,该债券的资本成本率为( )。(B)

A. 6%

B. 6.09%

C. 8%

D. 8.12%

解析:该债券的资本成本率=

3.如果用认股权证购买普通股,则股票的购买价格一般( )。(B)

A. 高于普通股市价

B. 低于普通股市价

C. 等于普通股市价

D. 等于普通股价值

解析:用认股权证购买普通股票,其价格一般低于市价,因此股份公司发行认股权证可增加其所发行股票对投资者的吸引力。

4.某公司EBIT=100万元,本年度利息为0,则该公司DFL为( )。(B)

A. 0

B. 1

C. 2

D. 3

解析:DFI=EBIT/(EBIT—I)=100/(100—0)=1。

5.某公司的经营杠杆系数为1.8,财务杠杆系数为1.5,则该公司销售额每增长1倍,就会造成每股收益增加( )倍。(D)

A. 1.2

B. 1.5

C. 0.3.

D. 2.7

解析:DTL=DOL×DFL=1.8×1.5=2.7。

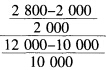

6.希望公司2013年销售额为10 000元,2014年预计销售额为12 000元,2013年息税前利润为2 000园,2014年预计息税前利润为2 800元,则该公司2014年经营杠杆系数为( )。(B)

A. 1.5

B. 2.0

C. 2.5

D. 3.2

解析:根据经营杠杆系数公式,DOL=

7.当预计的EBIT小于每股利润无差异点时,运用( )筹资较为有利。(B)

A. 负债

B. 权益

C. 负债或权益均可

D. 无法确定

解析:当预计的EBIT<每股利润无差异点时,运用权益筹资较为有利。

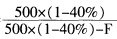

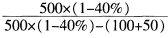

8.某公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定成本增加50万元,那么,总杠杆系数将变化为( )。(D)

A. 2.7

B. 3

C. 4.5

D. 6

解析:根据经营杠杆系数公式,则有:1.5= ,则有F=100万元若固定成本增加50万元,则DOL=

,则有F=100万元若固定成本增加50万元,则DOL=

多项选择题

9.下列各项因素中,影响经营杠杆系数计算结果的有( )。(A,B)

A. 销售单价

B. 销售数量

C. 资本成本

D. 所得税税率

解析:经营杠杆系数=基期边际贡献/基期息税前利润,边际贡献=销售量×(销售单价一单位变动成本),息税前利润=边际贡献一固定性经营成本。故本题的正确答案为选项AB。

10.资金成本率的测算方法有( )。(A,B,C)

A. 股利折现模型

B. 资本资产定价模型

C. 无风险利率加风险溢价法

D. 现行市价法

解析:资本成本计算的基本模式包括:(1)一般模式;(2)折现模式。此外,假定资本市场有效,股票市场价格与价值相等时,还采用资本资产定价模型法。

11.在下列资金成本中,须考虑所得税的因素的有( )。(A,B)

A. 债券成本

B. 银行借款成本

C. 留存收益成本

D. 普通股成本

解析:一般来说,债务筹资的资本成本要低于股权筹资,其一是取得资金的手续费用等筹资费用较低;其二是利息、租金等用资费用比股权资本要低;其三是利息等资本成本可以在税前支付。若资金来源为负债,还存在税前资本成本和税后资本成本的区别。计算税后资本成本时,需要从资金占用费用中减去资本占用费因税前扣除而导致的所得税节约额。

12.在其他条件不变的情况下,与总杠杆系数成同比例变动的有( )。(A,C,D)

A. 每股收益变动率

B. 业务量变动率

C. 经营杠杆系数

D. 财务杠杆系数

解析:DTL=DOL×DFL,由公式知应选择ACD。

判断题

13.可转换债券的持有人具有在未来按一定的价格购买普通股股票的权利,因为可转换债券具有买入期权的性质。 ( )(A)

A. 正确

B. 错误

C.

解析:可转换债券的持有人具有在未来按一定的价格购买普通股股票的权利,因为可转换债券具有买入期权的性质。

14.经济危机时期,由于企业经营环境恶化、销售下降,企业应当逐步降低债务水平,以减少破产风险。 ( )(A)

A. 正确

B. 错误

C.

解析:经济危机时期,由于企业经营环境恶化、销售下降,所以经营风险很大,因此,为了控制总风险,企业应该降低财务风险,即企业应当逐步降低债务水平,以减少破产风险。

15.在采用资金习性预测法预测资金需要量时,一般情况下,原材料的保险储备占用的资金应属于半变动资金。 ( )(B)

A. 正确

B. 错误

C.

解析:不变资金是指在一定的产销量范围内,不受产销量变动的影响而保持固定不变的那部分资金。这部分资金包括:为维持营业而占用的最低数额的现金,原材料的保险储备,必要的成品储备,厂房、机器设备等固定资产占用的资金。

16.计算边际资金成本时的权数有账面价值权数、市场价值权数、目标价值权数等。 ( )(B)

A. 正确

B. 错误

C.

解析:计算边际资本成本时的权数使用目标价值权数,而在计算加权资本成本时才采用账面价值权数、市场价值权数、目标价值权数等。

17.资本结构优化的目标,是降低平均资本成本率。

本文档预览:3500字符,共5751字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载