审计师初级(审计专业相关知识)模拟试卷12

单项选择题

1.国民生产净值(NNP)与国民生产总值(GNP)的差别是( )。(B)

A. 直接税

B. 折旧等资本消耗

C. 津贴与间接税

D. 政府的转移支付

解析:国民生产净值(NNP)与国民生产总值(GNP)的含义。国民生产净值(NNP)是国民生产总值(GNP)扣除资本折旧之后的余额。

2.购买性支出可分为社会消费性支出和政府投资性支出,下列属于社会消费性支出的是( )。(A)

A. 政府公务员工资

B. 政府投资修铁路

C. 政府对灾区进行救济

D. 政府建造公共图书馆

解析:购买性支出的含义。BD属于政府投资性支出,C属于转移性支出。

3.某固定资产投资项目,当折现率为15%时,净现值等于500万元;当折现率为17%时,净现值等于-500万元。则该固定资产投资项目的内部报酬率为( )。(B)

A. 14.5%

B. 16%

C. 17.5%

D. 18%

解析:内部报酬率的计算。利用内插法,假设内部报酬率为x,(15%-x)÷(15%-17%)=(500-0)÷[500-(-500)]x,x=16%。

4.投资者拟购买某股票,其当前市场价格为每股30元,当年发放的现金股利为每股3元,预计未来每年股利增长率为2%。该股票的投资收益率为( )。(C)

A. 12%

B. 16.8%

C. 12.2%

D. 14.5%

解析:股票收益率计算。固定增长公司股票投资收益率r=D1/P0+g,D1表示预测第一年的现金股利,g表示每年股利的增长率。3×(1+2%)÷30+2%=12.2%。

5.下列票据欺诈行为,可以依法追究行为人的刑事责任的是( )。(A)

A. 出票人出票时作虚假记载骗取财物的

B. 违反规定擅自印制票据的

C. 故意压票、拖延支付的

D. 签发空头支票不以骗取财物为目的的

解析:违反票据法的法律责任。BCD追究行政责任和民事责任。

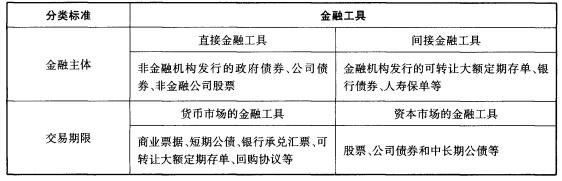

6.下列属于间接金融工具的是( )。(C)

A. 非金融公司股票

B. 非金融机构发行的公司债券

C. 银行债券

D. 政府债券

解析:金融工具。

7.某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择。甲方案的收益期望值为2000万元,标准离差为600万元;乙方案的收益期望值为2400万元,标准离差为600万元。下列结论中正确的是( )。(A)

A. 甲方案的风险大于乙方案

B. 甲方案的风险小于乙方案

C. 甲、乙两方案的风险相同

D. 无法评价甲、乙两方案的风险大小

解析:单项投资风险报酬率的衡量。甲的标准离差率=600÷2000×100%=30%;乙的标准离差率=600÷2400×100%=25%。

8.(中级)某投资项目的年销售收入为180万元(全部为现金销售收入),年付现成本为100万元,年折旧费用为20万元,所得税税率为25%,则该投资项目的年现金净流量为( )。(B)

A. 52万元

B. 65万元

C. 74万元

D. 80万元

解析:经营活动现金流量。现金净流量=180-100-(180-100-20)×25%=65(万元)。

9.(中级)下列经济业务产生的现金流量中,属于“筹资活动产生的现金流量”的是( )。(D)

A. 变卖固定资产产生的现金流量

B. 取得债券利息收入产生的现金流量

C. 支付经营租赁费用产生的现金流量

D. 支付融资租赁费用产生的现金流量

解析:筹资活动产生的现金流量。AB属于投资活动产生的现金流量,C属于经营活动产生的现金流量。

10.财政部门批复本级各部门预算时间和各部门批复本部门所属单位预算时间分别是( )。(B)

A. 30日和30日

B. 30日和15日

C. 15日和30日

D. 15日和15日

解析:预算批复。财政部门批复本级各部门预算时间为自人大批准预算之日起30日内;各部门批复本部门所属单位预算时间为自本级财政部门批复本部门预算之日起15日内。

11.企业下列各项业务中,不会影响流动比率的是( )。(A)

A. 收回应收账款

B. 用现金购买固定资产

C. 从银行取得长期借款

D. 用原材料对外长期投资

解析:应收账款属于流动资产,收回应收账款对流动资产没有影响,不影响流动比率。

12.某公司发行的股票,投资人要求的必要报酬率为30%,最近刚支付的股利为每股2元,估计股利年增长率为20%,则该种股票的价值为( )。(B)

A. 20元

B. 24元

C. 22元

D. 18元

解析:股票价值=2×(1+20%)÷(30%-20%)=24(元)。

13.当项目的净现值等于0时,项目( )。(C)

A. 必要报酬率大于内部报酬率

B. 必要报酬率小于内部报酬率

C. 必要报酬率等于内部报酬率

D. 必要报酬率和内部报酬率的大小不能确定

解析:当项目的净现值等于0时,必要报酬率与内部报酬率相等。

14.各级政府及其所属部门依据国家的法律、法规,向公民、法人和其他组织征收的为兴办、维持或发展某种事业而储备的资金款项是指( )。(C)

A. 国有资源、资产有偿使用收入

B. 国有资本经营收益

C. 政府基金

D. 彩票公益金

解析:政府基金是指各级政府及其所属部门依据国家的法律、法规,向公民、法人和其他组织征收的为兴办、维持或发展某种事业而储备的资金款项。

15.下列关于会计六要素的说法,错误的是( )。(C)

A. 利润指企业在一定会计期间的经营成果

B. 负债是由企业过去的交易或事项形成的

C. 资产是由企业现在的交易或事项形成的

D. 费用是在企业日常活动中发生的

解析:资产是由企业过去的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。

16.某公司销售一批高档化妆品,取得的增值税发票注明含税金额为28万元,增值税税率为13%,消费税税率为15%,则应缴纳的消费税税额为( )万元。(B)

A. 4.2

B. 3.72

C. 3.78

D. 4.48

解析:应纳消费税税额=28÷(1+13%)×15%=3.72(万元)。

17.甲公司对生产设备进行检修产生的维修费用,在进行账务处理时,应借记( )科目。(B)

本文档预览:3500字符,共13723字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载