期货从业资格(期货基础知识)模拟试卷119

单选题

1.企业的现货头寸属于空头的情形是( )。(C)

A. 持有商品或资产

B. 计划在未来卖出某商品或资产

C. 已按固定价格约定在未来出售某商品或资产,但尚未持有该商品或资产

D. 已按固定价格约定在未来购买某商品或资产

解析:当企业已按某固定价格约定在未来出售某商品或资产,但尚未持有实物商品或资产时,该企业处于现货的空头。

2.大户报告制度与( )紧密相关。(B)

A. 每日结算制度

B. 持仓限额制度

C. 涨跌停板制度

D. 保证金制度

解析:大户报告制度与持仓限额制度紧密相关。

3.沪深300股指期货的最后交易日为合约到期月份的( ),遇法定节假日顺延。(C)

A. 15日

B. 第2个周五

C. 第3个周五

D. 第4个周五

解析:沪深300股指期货是中国金融期货交易所推出的第一份金融期货合约。推出以来,交易活跃、平稳,交易规模逐年扩大,已经成为我国乃至国际股指期货市场的重要产品。沪深300股指期货的最后交易日为合约到期年份的第3个周五,遇法定节假日顺延。

4.下列适合进行买入套期保值的情形是( )。(A)

A. 目前尚未持有某种商品或资产,但已按固定价格将该商品或资产卖出

B. 持有某种商品或者资产

C. 已经按固定价格买入未来交收的商品或者资产

D. 预计在未来要销售某种商品或资产,但销售价格尚未确定

解析:买入套期保值的操作主要适用于以下情形:

(1)预计未来要购买某种商品或资产,购买价格尚未确定时担心价格上涨,使其购入成本提高;

(2)目前尚未持有某种商品或资产,但已按固定价格将该商品或资产卖出(此时处于现货空头头寸),担心市场价格上涨,影响其销售收益或者采购成本。

5.下列关于股指期货交叉套期保值的说法,正确的是( )。(A)

A. 被保值资产组合与所用股指期货合约的标的资产往往不一致

B. 通常用到期期限不同的另一种期货合约为其持有的期货合约保值

C. 通常用标的资产不同的另一种期货合约为其持有的期货合约保值

D. 通常能获得比普通套期保值更好的效果

解析:我们有时要为某项现货交易进行套期保值,市场上却不存在以该资产为标的的期货合约,这时我们只能选择标的资产与这种资产高度相关的期货作为保值工具,这种套期保值称为交叉套期保值,由交叉套期保值的定义可知,被保值资产组合与所用股指期货合约的标的资产往往不一致。

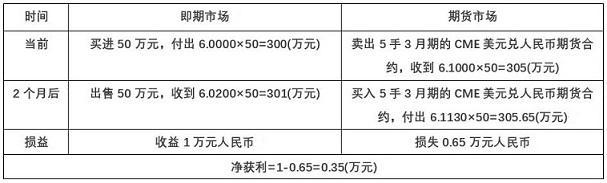

6.6月,中国某企业的美国分厂急需50万美元,并且计划使用2个月,该企业担心因汇率变动造成损失,决定利用CME美元兑人民币期货合约进行套期保值。假设美元兑人民币即期汇率为6.0000,3个月期的期货价格为6. 1000。2个月后,美元兑人民币即期汇率变为6.0200,期货价格为6.1130。则对于该中国企业来说,( )。(CME美元兑人民币合约规模为10万美元)(A)

A. 适宜在即期外汇市场上买进50万美元.同时在CME卖出50万美元兑人民币期货进行套期保值

B. 2个月后,需要在即期外汇市场上买入50万美元,同时在CME卖出50万美元兑人民币期货进行套期保值

C. 通过套期保值在现货市场上亏损1万元人民币,期货市场上盈利0.25万元人民币

D. 通过套期保值实现净亏损0.65万元人民币

解析:该企业急需50万美元,在向银行借入50万美元使用2个月的期间,为规避美元贬值风险,应卖出5(50/10)手美元兑人民币期货合约。交易过程如下表所示。

7.如果股指期货价格高于股票组合价格并且两者差额大于套利成本,适宜的套利策略是( )。(C)

A. 买入股指期货合约,同时卖空股票组合

B. 买入股指期货合约,同时买入股票组合

C. 卖出股指期货合约,同时买入股票组合

D. 卖出股指期货合约,同时卖空股票组合

解析:如果价差远远高于持仓费,套利者就可以通过买入现货,同时卖出相关期货合约,待合约到期时,用所买入的现货进行交割。获取的价差收益扣除买入现货后所发生的持仓费用之后还有盈利,从而产生套利利润。

8.某交易者买入5手天然橡胶期货合约,价格为38650元/吨,价格升至38670元/吨,再买入3手,价格升至38700元/吨,又买入2手,则该交易者的平均买入价为( )元/吨。(A)

A. 38666

B. 38670

C. 38673

D. 38700

解析:平均买入价=(38650×5+38670×3+38700×2)/10=38666(元/吨)。

9.股指期货的应用不包括( )。(A)

A. 保值增值

B. 套期保值

C. 投机套利

D. 作为组合管理或企业发行或回购股票的工具

解析:股指期货的应用包括:

(1)套期保值;

(2)投机套利;

(3)作为组合管理或企业发行或回购股票的工具。

10.沪深300股指期货合约的交易保证金为合约价值的( )。(C)

A. 10%

B. 11%

C. 12%

D. 13%

解析:为了维护市场的健康运行,促进市场功能发挥,中国金融期货交易所已将沪深300股指期货合约的交易保证金统一调整为12%。

4月份,某空调厂预计7月份需要500吨阴极铜作为原料,当时铜的现货价格为每吨53000元/吨,因目前仓库库容不够,无法现在购进。为了防止铜价上涨,决定在上海期货交易所进行铜套期保值期货交易,当天7月份铜期货价格为53300元/吨。

11.该厂在期货市场应( )。(B)

A. 卖500张7月份铜期货合约

B. 买入100张7月份铜期货合约

C. 卖出50张7月份铜期货合约

D. 买入50张7月份铜期货合约

解析:该空调厂对铜价格看涨,应该买入套期保值,铜期货合约交易单位为5吨/手,故买入1 00张7月份铜期货合约。故选B。

12.到了7月1日,铜价大幅度上涨。现货铜价为56000元/吨,7月份铜期货价格为56050元/吨。如果该厂在现货市场购进500吨铜,同时将期货合约平仓,则该空调厂在期货市场的盈亏( )。(A)

A. 盈利1375000元

B. 亏损1375000元

C. 盈利1525000元

D. 盈利1525000元

解析:该空调厂期货市场盈亏=(56050一53300)×500=2 750×500=1 375000元>0,故选A。

13.该厂铜的实际购进成本( )。(D)

A. 53000元/吨

B. 55750元/吨

C. 53200元/吨

D. 53250元/吨

解析:该空调厂实际购进成本=5300+(3000—2 750)=53 250(元/吨)。

14.( )是指交易双方以协

本文档预览:3500字符,共33205字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载