税务师职业资格涉税服务实务(综合题)模拟试卷3

综合主观题

甲公司是综合性服务公司,为增值税一般纳税人,2022年3月向某税务师事务所咨询如下问题。

资料1:2022年3月,一次性预收物业服务费合计318万元(含税),并向客户开具增值税普通发票。该公司与所有客户签订的物业服务合同约定,物业费按年收取,该笔物业费所属期间为2022年3月至2023年2月。收取部分客户自来水费33.99万元(含税),并根据对应的水表数据向自来水公司付款20.82万元(含税);为部分业主提供装修服务,收取装修费635.47万元(含税)。

资料2:甲公司从2022年3月起向客户收取车位管理费。已知该车位是客户在购房时一并购买的,并已获得车位产权证书。

资料3:2019年10月1日乙房地产公司将A楼盘的可出租地下车位所有权转让给甲公司。2022年3月起甲公司对外出租地下车位。

资料4:2022年1月1日甲公司与丙餐饮集团签订房屋出租合同,将其自有商铺出租给丙餐饮集团,月租金4万元(含税),租期3年,其中合同约定2022年1月1日至2022年3月31日免收租金。

根据上述资料,回答下列问题:

1.资料1中甲公司预收的物业费,增值税纳税义务何时发生?请简述政策规定。3月份物业费的增值税销项税额是多少?

(1)增值税纳税义务发生时间为2022年3月。

(2)政策规定:纳税人发生应税销售行为,其纳税义务发生时间为收讫销售款项或者取得索取销售款项凭据的当天,先开具发票的,为开具发票的当天。

(3)3月份物业费的销项税额=318÷(1+6%)×6%=18(万元)。

解析:

2.资料1中甲公司预收的物业费,在2022年第一季度预缴企业所得税时,应计入应纳税所得额的金额是多少?若甲公司有符合规定的以前年度亏损,季度预缴时是否可以从应纳税所得额中扣除?

(1)应计入应纳税所得额的金额=318÷(1+6%)÷12=25(万元)。

(2)可以从应纳税所得额中扣除。

根据国家税务总局修订的《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》的填报说明规定:

表A200000中“弥补以前年度亏损”:填报纳税人截至本税款所属期末,按照税收规定在企业所得税税前弥补的以前年度尚未弥补亏损的本年累计金额。

解析:

3.资料1中甲公司收取的自来水费,适用简易计税方法,增值税应纳税额是多少?请列出计算过程,金额单位为“万元”,保留小数点后两位。

提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。增值税应纳税额=(33.99-20.82)÷(1+3%)×3%=0.38(万元)。

解析:

4.资料1中甲公司收取的装修费,增值税销项税额是多少?请列出计算过程,金额单位为“万元”,保留小数点后两位。

物业服务企业为业主提供的装修服务,按照“建筑服务”缴纳增值税。

增值税销项税额=635.47÷(1+9%)×9%=52.47(万元)。

解析:

5.资料2中甲公司收取的这部分车位管理费,应按哪个应税服务项目缴纳增值税?适用税率多少?

甲公司收取的车位管理费用按照“现代服务——商务辅助服务”缴纳增值税,适用税率为6%。

解析:

6.资料3中甲公司出租该地下车位收取的租金,应按哪个应税服务项目缴纳增值税?能否适用简易计税方法缴纳增值税?请简述政策规定。

(1)出租地下车位收取的租金应按照“现代服务——不动产经营租赁服务”缴纳增值税。

(2)不能选择简易计税。

政策规定:一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税办法,按照5%的征收率缴纳增值税。出租其2016年5月1日后取得的不动产,适用一般计税方法。

解析:

7.资料4中商铺免租期内甲公司是否需要缴纳增值税?请简述政策规定。

不需要缴纳增值税。

政策规定:纳税人出租不动产,租赁合同中约定免租期的,不属于税法规定的视同销售服务,不需要缴纳增值税。

解析:

8.资料4中甲公司免租期内房产税应如何缴纳?请简述政策规定。

对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产余值缴纳房产税。

解析:

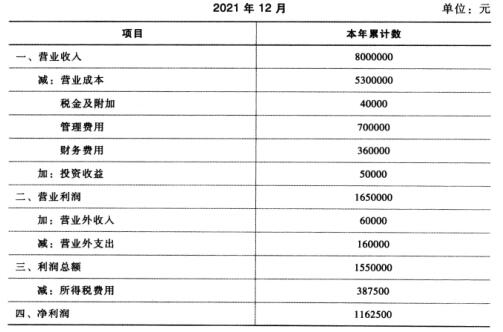

某企业位于市区,系增值税一般纳税人,假定2021年度购进和销售货物的增值税适用税率均为13%,年末增值税无留抵税额。2021年度按会计核算的利润总额为依据预缴企业所得税,享受的税收优惠政策及资产损失能提供留存备查的相关资料。

2021年度利润表摘要如下:

9.请逐一简述上述业务应如何进行会计、税务处理?

(1)企业发生的与生产经营有关的业务招待费支出,按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的0.5%。

扣除限额1=60000×60%=36000(元)<扣除限额2=8000000×0.5%=40000(元)。

应纳税调增=60000-36000=24000(元)。

(2)延期支付货款的利息应作为价外费用,换算为不含税金额并入销售额,计算销项税额。

销项税额=300004(1+13%)×13%=3451.33(元)

账务调整分录如下:

借:财务费用 3451.33

贷:应交税费——应交增值税(销项税额) 3451.33

①财务费用增加3451.33元,利润总额减少 3451.33元。

②当期销项税额增加 3451.33元。

(3)该违约金支出可以在企业所得税前扣除,无须纳税调整。

(4)电脑(固定资产)被盗,对应的进项税额不得抵扣,故应作进项税额转出处理,转出金额按照电脑净值计算。进项税额转出金额=(200000-80000)×13%=15600(元)。

账务调整分录如下:

借:固定资产清理 15600

贷:应交税费——应交增值税(进项税额转出) 15600

借:营业外支出 15600

贷:固定资产清理 15600

①当期增值税应增加 15600元。

②因增加营业外支出15600元,所以利润总额减少15600元,该资产损失应进行专项申报,在企业所得税税前扣除。

解析:

10.请计算2021年度应补缴的增值税、城市维护建设税、教育费附加和地方教育附加的合计数。

应补缴的增值税=3451.33+15600=19051.33(元)。

应补缴的城建税及附加=19051.33×(7%+3%+2%)=2286.16(元)。

合计金额=19051.33+2286.16=21337.49(元)。

解析:

11.请填写所附《纳税调整项目明细表》(无纳税调整的项目不填写;金额单位:元)。

本文档预览:3500字符,共9838字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载