会计专业技术资格高级会计实务(企业全面预算管理、行政事业单位预算与财务管理)模拟试卷2

必答题

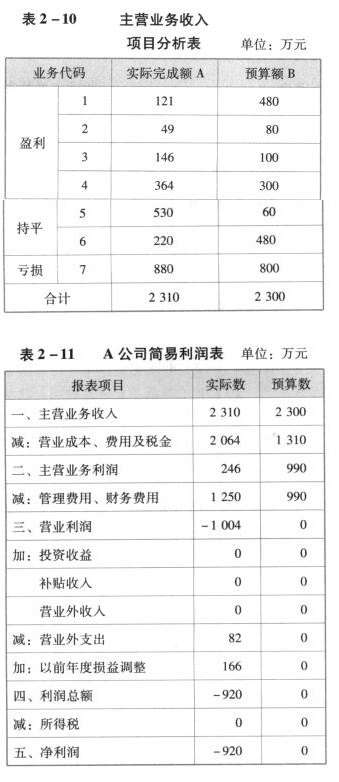

A公司是一家非生产性的国有控股企业,主要从事仓储和运输服务。2011年公司进行了资产整合后,制定了2012年度预算,预计2012年主营业务收入2 300万元,经营目标为全年盈亏平衡。2012年底,公司实现主营业务收入2 310万元,但利润总额为-920万元,预算失败。A公司主要预算指标完成情况如表2-10、表2-11所示。

1.根据资料对A公司的主营业务收入预算执行结果进行分析。

主营业务收入结构与预算存在很大差异。

A公司2012年主营业务收入2 310万元,从总量上看已完成预算还略有超额。但是,从收入结构上看,实际情况与预算存在一定差异。按照收益情况,将A公司业务划分为盈利、持平和亏损三类。第一类包括表2-10中第1~第4项业务;第二类包括第5、第6两项业务;第三类为第7项业务。

如表2—11、表2—12所示,收入总额虽达到预算要求,但各业务项目具体完成情况参差不齐。7项业务中有5项差异幅度超过40%,其中第1、第2、第6项业务合计完成预算的37.5%[(121+49+220)÷(480+80+480)];第5项业务实际完成额却是预算的8.8倍(530÷60)。

[*]

解析:

2.对利润指标的预算完成情况进行分析。

利润表中减项严重超出预算。

从表2-11可以清楚地看出A公司的利润完成状况。

(1)主营业务利润与预算相差744万元(990-246),主要原因是:第一,主营业务收入较预算增加10万元(2 310—2 300);第二,主营业务成本、费用及税金较预算超支754万元(2 064—1 310)。

(2)营业利润与预算的差异在主营业务利润与预算的差异基础上又增加了260万元,主要是管理费用、财务费用较预算增加260万元(1 250—990)。

(3)利润总额减少920万元,原因在于:第一,在以上变动因素的基础上,经注册会计师审计,以前年度损益调整项目调增利润166万元;第二,发生营业外支出82万元。

由此可见,影响预算利润指标的减利因素集中在营业成本、营业费用、管理费用、财务费用和营业外支出五个报表项目,共计比预算增加支出1 096万元(754+260+82);增利因素包括营业收入和以前年度损益调整项目,增加会计利润176万元(10+166)。

解析:

3.预算编制过程有哪些不合理因素?

首先,企业财务基础薄弱,预算编制基础不实,致使部分预算数据不准确。其次,主营业务收入中盈利项目的增长是为了资产重组的需要,存在主观性。

解析:

4.预算执行和控制中存在哪些问题?

预算执行和控制中存在的问题:(1)业务人员流失,造成主营业务收入结构改变,主营业务利润下降。(2)环境变化,导致人工预算估计不足。(3)或有事项导致预算出现大额漏计。(4)预算对成本费用项目监控功能下降。

解析:这类考题考查的是考生的综合分析和思考能力。要从数字中发现问题,然后根据资料中给出的线索找出问题的原因,有时还可能给出解决方案。这类考题的解答需要考生在复习的时候注意培养逻辑思维能力,要把学到的知识点活学活用。

12月1日,光明公司财务部王经理召开部门会议,重点部署下一年度的预算工作开展。他指示费用会计小李要参照上年的预算通知,尽快草拟出一个通知文件,他要找总经理尽快将通知签发出去;另外,他还要小李在5个工作日内整理出各部门当年1~10月的费用明细,反馈到各部门,作为预算的重要参考依据。

12月2日,王经理带着预算通知文件来到张总经理的办公室,汇报当年1~10月的费用总体比上年增长了13%,建议明年的费用要严格预算,总体上不应该超过今年。张总经理肯定了这个原则,但指出要根据实际业务的变动,对各项费用的增减进行把控,并要求他召集各部门负责人专门开会安排这项工作。

12月5日,光明公司预算工作会议按计划召开。会议上,王经理详细说明了各项费用的定义以及预算过程中需要注意的事项,包括必须按时间要求完成等。张总经理作出了重要指示,指出目前市场竞争激烈,公司必须加强成本费用控制,才能提高市场竞争力,要求各部门负责人要非常重视费用预算工作,要亲自抓、亲自过问。

元旦过后,各部门预算表格陆续上交,小李忙着进行费用预算的初审。通过几轮沟通,大部分的费用都已初步确认,但以下几项费用,他拿不准主意:

(1)办公费。公司上年底进行了新ERP系统的上线,现在很多部门的办公费大幅增加,总体增加了45%,预算增加理由都是新系统要求打印的东西多,打印耗材大量增加。

(2)办公室的移动电话费增加到4 800元,比上年的2 000元翻了一番还多。办公室的理由是:陆副总电话费实报实销,因为公司上年固定电话是包月的,他主要用座机打电话;而今年由于电信公司包月费用上涨,公司为控制费用已停止包月,因此,按陆副总的话费标准,他们制定了4 800元(400×12)的费用预算。

(3)三个工厂的差旅费。在预算开始前,技术部门向三个工厂厂长发出知会,要求他们增加差旅费预算,因为为加强与行业的技术交流,今年他们打算安排各个厂长分别参加行业协会组织的讨论会。预计讨论会每次两人参加,费用5 000元,预计参加两次,各厂各增加10 000元。而之前工厂的差旅费很少发生,只有零星的几百元。

(4)修理费。一厂增加了锅炉房的大修理费60 000元,因为锅炉使用超过4年了,一次都没有进行过大修,计划今年要进行大修。

(5)人力资源部的班车费。人力资源部提出,考虑到公司处于郊区,为方便员工上下班,打算今年增加一辆班车,预计年增加费用80 000元。

(6)办公室招待费增加50 000元。主要原因是公司发展到现在土地不够用,办公室正在与政府相关部门沟通,打算在公司北面新增土地80亩,需要增加业务招待费30 000元。另外,随着业务的发展,公司在当地的影响越来越大,对外联络增多,预计会增加外联费用20 000元。

(7)设备科的电费。考虑到今年的电力紧张,电费极有可能增加,因此电费预算增加了58 000元(按每度电增加3分钱预计)。

小李将预算碰到的问题向王经理进行了汇报,如果按现在初步报上来的预算,费用将比上年增加31%。王经理分别找了几个部门的负责人进行沟通交流,但各部门负责人认为自己的预算理由充分,不愿对费用进行调减。王经理简单向张总经理进行了汇报,张总经理要求召开会议进行协调。但由于大家忙于1月底年终总结大会的准备,协调会议在春节放假前未召开。

春节后开工已是2月上旬。王经理几次提请张总经理,终于召开了两次协调会,并与几个重点部门经过多次的单独沟通,在2月底前与各个部门确认了费用预算,总体比上年增长18%。张总经理在2月28日批准了费用预算。

5月15日,安经理找到王经理,称现在环保部门加强检查,要求增加污水处理站的污泥处理费预算8 000元,因为之前每个月至多清理污泥两次,而现在每周必须清理一次。王经理要求他打报告进行预算调增申请。

6月10日,二厂有个员工的手指被机器夹断,发生医疗费12 000元。二厂厂长称年初没有这方面的预算,要求不能作为他们工厂的费用考核。王经理同意列作预算外费用。

7月28日,王经理拿

本文档预览:3500字符,共13056字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载