会计专业技术资格高级会计实务(企业成本管理、企业财务共享服务)模拟试卷2

必答题

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:

(1)随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

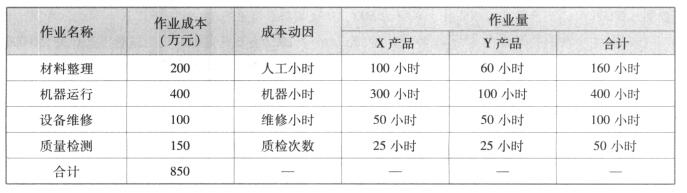

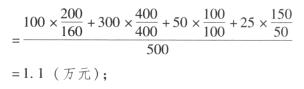

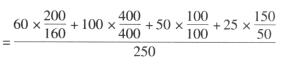

2016年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如表5-15所示。

1.根据资料(1),结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

X产品的单位制造费用

[*]

Y产品的单位制造费用

[*]

=1.2(万元)。

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

解析:

2.根据资料(2),结合目标成本法,分别计算X、Y两种产品的单位目标成本,并说明甲公司确定竞争性市场价格应综合考虑的因素。

X产品单位目标成本=1.85—0.20=1.65(万元);

Y产品单位目标成本=1.92—0.25=1.67(万元)。

应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。

解析:

3.根据资料(1)和资料(2),结合上述要求1和要求2的计算结果,指出甲公司应重点加强哪种产品的成本管控,并说明理由。

甲公司应重点加强Y产品的成本管理。

理由:Y产品的实际单位成本为1.8万元,大于目标成本1.67万元。

X产品的实际单位成本为1.5万元,小于目标成本(1.65万元)。

解析:2016年题目特点是将成本管理单章单题呈现,分值达到历史最高水平10分。主要得分点在于计算作业成本法下的制造费用分摊及单位产品成本。作业成本法及传统成本法下制造费用分摊标准的区别,须知道作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。另外,常考的目标成本的计算也出现在当年题目中。

4.红阳公司计划生产A产品,预计A产品的销售量为6 000件,生产量为6 500件,单价为500元/件,预计的销售利润率为25%。该公司在生产A产品的同时,还计划生产B产品,预计B产品的销售量为4 000件,预计销售单价为300元,成本利润率为20%,假设不考虑其他因素。

要求:

预测红阳公司A产品和B产品的销售目标利润和目标成本。

A产品的目标利润=6 000×500×25%=750 000(元);

A产品的目标成本=6 000×500×75%=2 150 000(元);

B产品的目标成本=4 000×300÷(1+20%)=1 200 000÷1.2=1 000 000(元)。

解析:本题主要考查目标成本的计算。实务中把市场价格还原为成本的过程中考虑的因素主要有成本、费用、税金、目标利润等。但是考试中一般不需要结合成本核算制度进行计算和分析。

5.东风小型机械制造公司成型部门的制造费用过去一直按直接人工工时分配,由于市场竞争的压力,要求会计部门提供可靠的成本信息用于定价决策和成本控制。通过调查分析认为制造费用分配对产品成本计算影响很大,决定改变传统方法采用作业成本法。

2022年6月成型部门制造费用总计为550 000元,根据成本和作业分别之间的关系分析,该部门制造费用由三种作业引起,这三种作业分别是质量控制、机器调控和材料整理,与各项作业相关的成本数据如表5—16所示。

质量控制成本与产品抽检件数相关,产品抽检数应作为质量控制成本的成本动因;机器调控成本与机器调控次数相关,成本动因应为调控次数;材料整理成本与材料使用量相关,材料整理数量应作为成本动因。以各项作业的成本动因为成本分配基础,能够合理地体现收益原则。

2022年6月成型部门生产A和B两种产品,有关产品生产的资料如表5—17所示。

计算过程见表5-18至表5-20。

[*]

解析:

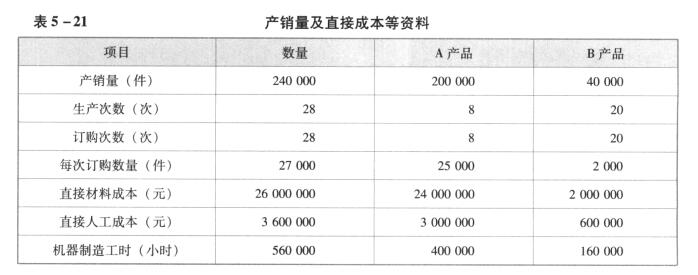

大华公司生产A、B两种产品,有关年产销量、批次、工时和成本等的资料如表5—21所示。

该公司当年制造费用项目与金额如表5—22所示。

6.按传统成本法计算成本。

按传统成本法,制造费用可直接按机器制造工时进行分配。

制造费用分配率=4 032 000÷(400 000+160 000)=7.2;

A产品应负担的制造费用=400 000×7.2=2 880 000(元);

B产品应负担的制造费用=160 000×7.2=1 152 000(元)。

以上计算结果可编制产品成本计算法,如表5—23所示。

[*]

解析:

7.按作业成本法计算成本。

作业成本法下成本计算的关键在于对制造费用的处理并不是完全按机器制造工时进行分配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。下面分别确定制造费用明细表中各项制造费用的分配标准和分配率。

(1)对于材料验收成本、产品验收成本和开工成本,其成本动因一般是生产与订购次数,可以生产与订购次数作为这三项制造费用的分配标准。其分配率如下:

材料验收成本分配率=400 000÷(8+20)=14 285.714286;

产品验收成本分配率=840 000÷(8+20)=30 000;

开工成本分配率=400 000÷(8+20)=14 285.714286。

(2)对于设备折旧、燃料与水电费,其成本动因一般是机器制造工时,可以机器制造工时作为这两项耗费的分配标准。其分配率如下:

设备折旧分配率=400 000÷(400 000+160 000)=0.714286;

燃料与水电费分配率=804000÷(400 000+1

本文档预览:3500字符,共8279字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载