会计专业技术资格高级会计实务(企业成本管理、企业财务共享服务)模拟试卷1

必答题

甲公司是一家主营煤炭开采、洗选和加工业务的国有煤炭上市公司,生产A、B、C三种产品,该公司生产环节引发的环境问题主要涉及污水废气排放、固体废弃物产生和采矿区地表塌陷等。甲公司将应对上述环境问题发生的成本归集为直接环境成本和间接环境成本。长期以来,甲公司采用传统成本法核算间接环境成本,即将间接环境成本按用产量分配到不同产品成本中,随着我国低碳经济、绿色生产理念的普及.甲公司间接环境成本在产品成本中的比重逐年升高,通过传统成本法核算间接环境成本已不能适应“绿色化”战略转型的需要,甲公司决定采用作业成本法提高间接环境成本核算的准确性。相关资料如下:

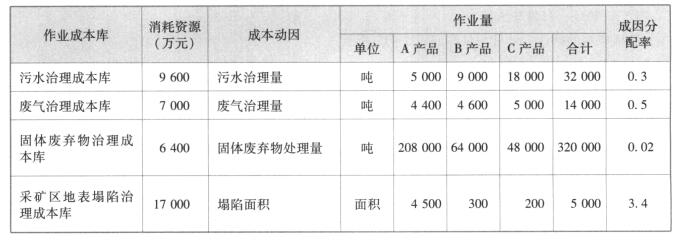

(1)2021年甲公司煤炭产量2 000万吨,其中A产品1740万吨、B产品160万吨、C产品100万吨,2021年甲公司发生间接环境成本40 000万元,其中污水治理费9 600万元、废弃治理费7 000万元、固体废弃物处理费6 400万元、采矿区地表塌陷治理费17 000万元。

(2)根据“作业消耗资源、产出消耗作业”的原则,甲公司采用作业成本法分配2021年间接环境成本,其成本分配相关信息如表5—13所示。

1.根据资料(1)和资料(2),分别采用传统成本法和作业成本法,计算2021年应分配至A产品的间接环境成本,并指出采用作业成本法分配间接环境成本比传统成本法更加准确的原因。

(1)传统成本法下,2021年分配至A产品的间接环境成本=40 000×1 740÷2 000=34 800(万元)。

(2)作业成本法下,2021年分配至A产品的间接环境成本=(5 000×0.3)+(4 400×0.5)+(208 000×0.02)+(4 500×3.4)=23 160(万元)。

(3)传统成本法以产量等单一分配标准对间接环境成本进行平均分配,未揭示环境成本发生的根本原因,分配结果不准确。作业成本法通过识别具体的环境成本动因,能更真实地揭示资源、作业和成本之间的联动关系,因其“相关性”提高相应提升了分配结果的精确度。

解析:

2.根据资料(1)和资料(2),分析作业成本法下,A、B、C三种产品中哪种产品应作为甲公司污水治理成本管理的重点并说明理由。

(1)C产品;(2)污水治理作业成本的作业动因是污水治理量,2021年C产品的污水治理量最高,并且单位污水治理成本也最高。

解析:

3.据资料(3),从环境成本控制角度,分别指出第①~③项措施发生的成本所体现的环境成本类型。

第①项:事中环境成本;第②项:事后环境成本;第③项:事前环境成本。

解析:

甲公司是一家生产销售特种车辆的企业,具有较好的行业声望。面对竞争激烈的外部环境,甲公司综合应用目标成本法、作业成本法等管理工具,持续优化成本管理。M车是甲公司众多产品中新近上市的热销产品,该车从研究立项到量产上市等主要环节的相关资料如下:

(1)研究立项。通过市场调查及技术发展趋势研判,公司认为产品配置X技术将成为市场主流,其市场容量将持续上升。基于公司战略目标2018年度配置X技术的新车项目正式立项命名为M车项目。经过充分调研和评估,公司预计M车的竞争性市场价格为90万元/台,预计成本利润率为25%。

(2)设计开发。公司成立了M车项目跨职能团队,运用价值工程学方法优化产品设计。根据初步设计方案,参考可比车型的成本信息和市场调研情况,项目团队在目标成本范围内预估了M车各主要环节的标准成本。D材料是M车的一项重要材料,其标准用量为20千克/台,标准价格为0.7万元/千克:通过精细化设计、工艺改善及供应链优化,在M车样本试验时,D材料的实际成本与标准成本相比,用量降低了10%,价格降低至0.65万元/千克。

(3)生产成本。M车工艺流程较为复杂,间接成本占生产成本比重较高。为此,公司引入作业成本法,以多种作业动因分配间接成本。冲压车间承担着公司所有产品包括M车的冲压生产任务,冲压流程分别为模具冲压、模具切换和模具返修等作业,作业动因依次为次数、切换时间和返修时间等。

(4)量产上市。2020年6月,M车正式投放市场,售价为85万元/台。自量产销售以来,M车以无敌的技术性能和低成本优势迅速占领市场。为更好地进行成本分析与决策,公司引入生命周期成本管理理念。根据公司成本、产销量等信息,经测算,M车生产成本为65万元/台,经分析研究,设计环节成本6万元/台,销售、售后服务等环节成本3万元/台。

假定不考虑其他因素。

要求:

4.根据资料(1),结合目标成本法,计算M车的单位目标成本。

M车的单位目标成本=90÷(1+25%)=72(万元)。

解析:

5.根据资料(2),结合标准成本法,分别计算M车费用D材料的直接材料数量差异和直接材料价格差异。

D材料的用量=20×(1—10%)=18(千克/台);

直接材料价格差异=实际耗用量×(实际单价-标准单价)=18×(0.65-0.7)=-0.9(万元);

直接材料数量差异=(实际耗用量-标准耗用量)×标准单价=(18-20)×0.7=-1.4(万元)。

解析:

6.根据资料(3),结合作业成本法,指出冲压车间作业中的非增值作业,并说明理由。

非增值作业是:模具切换、模具返修。

理由:增值作业必须同时满足以下三个条件:(1)该作业的功能是明确的;(2)该作业能为最终产品或劳务提供价值;(3)该作业在企业的整个作业链中是必需的,不能随意去掉、合并或被替代。

解析:

7.根据资料(4),计算M车的生命周期成本,并判断其财务可行性,并说明理由。

生命周期成本=产品研发、设计成本+产品制造成本+产品销售、售后服务成本=6+65+3=74(万元/台),因此M车生产具备财务可行性。

理由:生命周期成本74<售价85,所以可行。

解析:

X厂是某大型制造类企业甲公司的一个分厂,生产A和B两种产品。为了适应日益激烈的市场竞争环境,甲公司拟以X厂2020年5月相关资料为基础、单位产品盈利水平分析为依据,充分利用剩余生产能力,优化产品结构,进一步提高X厂盈利水平。2020年5月,X厂有关资料如下:

(1)X厂共生产A产品1 000件,B产品500件。A产品的市场售价为0.39万元/件,B产品的市场售价为0.55万元/件。A产品的直接成本为0.2万元/件,B产品的直接成本为0.3万元/件。A产品和B产品共发生间接成本300万元,共耗用机器小时数为600小时。目前,X厂按照A产品和B产品耗用的机器小时数分配间接成本。经测算,A产品耗用的单位机器小时数为0.3小时/件,B产品耗用的单位机器小时数为0.6小时/件,单位机器小时数分配的间接成本为0.5万元/小时。

(2)X厂拟引入作业成本法提高产品成本核算的准确性。通过作业分析,A产品和B产品涉及的作业项目为材料整理、产品加工和质量检验,对应的成本动因分别为人工小时、机器小时和检验次数。A产品和B产品间接成本的作业资料如表5-14所示。