会计专业技术资格(高级)高级会计实务模拟试卷70

必答题

甲公司为一家国内大型控股集团公司(以下简称甲公司),主要从事汽车零配件生产业务。为响应“中国制造2025”计划,2017年甲公司开始进入新能源汽车生产与销售领域。在我国经济持续转型升级的背景下,绿色、节能、低碳环保的新能源汽车的发展将是大势所趋,拥有广阔的发展前景。2018年初,甲公司召开“战略规划研讨会”。有关人员发言要点如下:

董事长:传统燃油汽车时代落幕的时间表愈发清晰,发展新能源汽车是全球汽车行业发展的大趋势。公司正尝试将剩余的部分传统汽车零配件业务进行转让,以获取相应的资金,来发展新能源车业务。

总经理:公司目前考察了一家企业,希望未来能对这家企业进行收购。该企业在新能源汽车领域刚刚成立2年,这两年期间,公司在动力系统、车辆平台、自动驾驶、人工智能、计算平台、互联网系统多个领域正在积累相应的技术,目前刚刚能够实现整车生产,尽管公司多项技术指标在新能源汽车领域已实现领先,但具体市场发展还存在相应的不确定性。

财务总监:为配合公司整体发展战略,公司短期内将逐步实现资金收缩;长期来看,公司将进一步扩大融资,以支持公司在新能源车领域的快速发展。

随着集团公司的发展和壮大,资金管理上的问题逐渐暴露。集团成员单位都是独立的法人实体,每个下属企业均多头开户,导致银行存款过于分散,无法形成规模,影响整个集团的贷款力度。虽然集团公司在资金管理上实行收支两条线,有严格的资金支出审批制度,且下属公司每天都向母公司上报资金头寸,但母公司很难具体掌握子公司的现金流量,对集团资金的控制力度严重不足。甲公司必须适应经济发展要求,成立财务公司,实现集团资金的集中管理,充分发挥财务公司在资金管理运作、筹集分配及资源整合上的优势,为集团公司的生产经营活动创造优良的资金环境。

假定不考虑其他因素。

要求:

1.根据董事长的发言,指出公司目前将采用何种发展战略?

公司采用收缩型战略,从细分来看属于转向战略。

解析:

2.运用波士顿矩阵模型,指出新能源汽车企业目前所属的业务类型。

新能源车企属于问号型企业。因为其市场占有率低,没有整车量产也就没有销量,因此未来还存在不确定性。

解析:

3.根据财务总监的发言,从资金筹措与实用角度分析公司短期和长期应采用的财务战略。

短期看属于防御型战略;长期看属于扩张型战略。

解析:

甲公司为一家从事钢铁制造的集团企业,为了更好地落实提质增效、加强预算管理与绩效管理协同,公司决定从2023年起切实加强全面预算管理,引导企业注重价值创造的绩效评价方法。相关资料如下:

(1)预算目标制定。在遵循预算目标确定原则基础上制定2023年的目标利润。2022年营业收入30000万元,根据2023年预算,营业收入增长率为10%,公司前三年的平均销售利润率指标为10%,公司预计2023年销售利润率可以增长10%。

(2)全面预算编制方法。2022年,“供给侧结构改革”的任务越发艰巨,并且政府将继续高度重视三大攻坚任务,对污染防治、精准扶贫、防范系统性风险方面精准施策。在内外部环境的综合影响下,公司决定按照既定的预算编制周期和频率,对原有的预算方案进行调整和补充,逐期滚动,持续推进。

(3)预算控制。除对重点预算项目进行严格管理外,将年度预算细分为季度和月度预算,通过分期预算控制,确保年度预算目标的实现;对于非重点项目尽量简化审批流程;对于关键性指标的实现情况,按月、周,甚至进行实时跟踪,并对其发展趋势作出科学合理的预测,提高事前控制的能力。

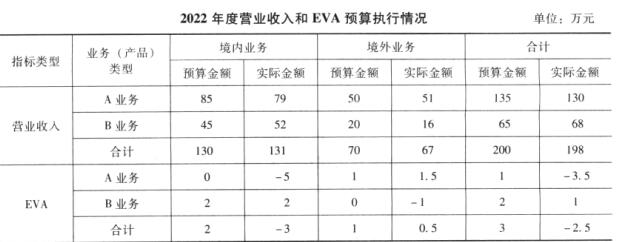

(4)2023年初,甲公司对2022年的预算执行情况进行了全面分析,下表是2022年度营业收入和EVA预算执行情况。

4.根据资料(1),指出确定预算目标应遵循的原则,并计算2023年目标利润。

确定预算目标应遵循的原则包括先进性原则、可行性原则、适应性原则、导向性原则、系统性原则。

2023年目标利润=30000×(1+10%)×[10%×(1+10%)]=363(万元)。

解析:

5.根据资料(2),指出2023年甲公司应采取的预算编制方法,并说明其优点。

2023年应采取的预算编制方法:滚动预算法。

优点:通过持续滚动预算编制、逐期滚动管理,实现动态反映市场、建立跨期综合平衡,从而有效指导企业营运,强化预算的决策与控制职能。

解析:

6.根据资料(3),指出甲公司遵循了哪些预算控制原则,并列举其他预算控制原则。

遵循的预算控制原则:加强过程控制、突出管理重点。

其他的预算控制原则包括:刚性控制与柔性控制相结合、业务控制与财务控制相结合。

解析:

7.根据资料(4),采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2022年度营业收入、EVA预算执行中存在的主要问题,并说明多维分析法的主要优点。

从营业收入角度来看,A业务的境外和B业务的境内都完成了预算,其他的完成情况不好。

从EVA的角度来看,A业务的境内和B业务的境外完成的情况不理想。

主要优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

解析:

8.根据资料(5),指出使用EVA进行绩效评价的优点和效果。

绩效评价财务指标的主要优点:考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

使用经济增加值指标进行绩效评价的效果主要包括:

(1)提高企业资金的使用效率。EVA的构成要素可以细分为资产周转率和资产报酬率等指标。

(2)优化企业资本结构。EVA指标考虑了资本成本,EVA与资本成本的高低呈负相关关系,资本成本是企业资本结构的重要决定因素。

(3)激励经营管理者,实现股东财富的保值增值,价值导向的激励体系。改善经营管理者与企业所有者之间的委托代理关系,使二者的目标趋向一致,共同致力于实现企业价值的最大化。

(4)引导企业做大做强主业,优化资源配置。把不具有投资价值的项目和非核心业务及时从企业中剥离,加大极具投资价值的核心业务领域投资。通过投资项目的合理规划组合,实现整个企业资源的优化。

解析:

甲公司为上海证券交易所主板上市公司,主营钢铁制造。由于外部经济环境越来越复杂,企业经营风险不断加大,甲公司决定进一步发挥风险管理与内部控制在企业经营中的作用,2023年对风险管理与内部控制建设提出了如下工作要点:

(1)企业层面控制方面。

①关于公司治理。公司治理是根据股东和其他利益相关方(包括雇员、债权人、供应商和政府等与公司有利害关系的集体或个人)指导和控制企业的体系。公司治理只能通过一套正式的、公司内部的制度来协调公司与所有利益相关者之间的利益关系,以保证公司决策的科学性与公正性,从而最终维护各方面的利益。

<本文档预览:3500字符,共19015字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载