银行业专业人员职业资格初级公司信贷(客户分析与信用评级)模拟试卷4

单选题

1.下列选项中,最不符合零售行业通常具备的财务特征的是( )。(C)

A. 经营现金流较充足

B. 商业负债比重较大

C. 应收账款的比重较大

D. 流动资产比重较大

解析:零售业由于其销售收入大多为现金,一般没有应收账款。

2.一家公司的净销售额为3000万元,现金费用(包括各项税收)为1400万元,折旧费用为500万元。若不考虑其他因素,则经营活动现金净流量等于( )万元。(C)

A. 1100

B. 2100

C. 1600

D. 1200

解析:经营活动现金流量的计算方法有直接法和间接法。直接法又称为“自上而下”法,即从营业收入出发,将利润表中的项目与资产负债表有关项目逐一对应,逐项调整为以现金为基础的项目。本题应注意提取折旧并没有引起现金支出,所以该公司经营活动现金净流量=3000-1400=1600(万元)。

3.根据《商业银行资本管理办法》(试行)相关规定,下列不属于客户评级主标尺需要满足的要求的是( )。(C)

A. 信用风险暴露应在不同债务人级别和债项级别之间合理分配,不能过于集中

B. 能够与国际公认的评级机构的级别相对应,以便于同行进行比较和资产管理

C. 商业银行债务人评级应最少具备10个非违约级别和3个违约级别

D. 若单个债务人级别风险暴露超过所有级别风险暴露总量的30%,商业银行应有经验数据向国务院银行业监督管理机构证明该级别违约概率区间合理并且较窄

解析:C项,商业银行债务人评级应最少具备7个非违约级别、1个违约级别,并保证较高级别的风险小于较低级别的风险。

4.当企业总资产利润率高于长期债务成本时,加大________可使企业获得财务杠杆收益,从而提高________。( )(B)

A. 流动资产;营业利润率

B. 长期债务;企业权益资本收益率

C. 流动资产;销售利润率

D. 长期债务;资产负债率

解析:当企业总资产利润率高于长期债务成本时,加大长期债务可使企业获得财务杠杆收益,从而提高企业权益资本收益率。当总资产利润率低于长期债务成本时,降低长期债务的比重可使企业减少财务杠杆损失,从而维护所有者利益。

5.关于资产负债表的分析,下列说法错误的是( )。(A)

A. 借款人的资金结构应与固定资产周转率相适应

B. 在分析资产负债表时,一定要注意借款人的资产结构是否合理,是否与同行业的比例大致相同

C. 合理的资金结构不仅要从总额上满足经营活动需要,并且资金的搭配也要适当

D. 客户的长期资金是由所有者权益和长期负债构成的

解析:A项,借款人的资金结构应与资产转换周期相适应。借款人合理的资金结构指资金不仅要从总额上可以满足经营活动的需要,适应资产转换周期,并且资金的搭配即短期负债、长期负债及所有者权益三者的比例也要适当,这样才能以最小的资金成本取得最大的收益。

6.在分析影响借款人还款能力的非财务因素时,可以通过( )查阅借款人的不良记录,查看客户过去有无拖欠银行贷款等事项。(B)

A. 中国银行保险监督管理委员会客户风险统计系统

B. 中国人民银行企业征信系统

C. 中国银行业协会企业征信系统

D. 中国税务总局企业纳税信用等级查询系统

解析:在分析影响借款人还款能力的因素时,还应分析借款人信誉这一重要的非财务因素。其中,借款人的不良记录可通过“中国人民银行企业征信系统”查阅,查看客户过去有无拖欠银行贷款等事项。

7.某银行信贷审查人员在对一家借款企业进行财务分析时,发现该企业近3年来的流动资金占总资产比例没有太大变化,但速动资产比例在逐年减少,而存货和其他应收款占比逐年增加,反映出企业营运资金有所沉淀,资金使用效率逐步恶化,该信贷审查人员在对企业进行财务分析时,主要运用了( )。(A)

A. 结构比较法和趋势分析法

B. 因素分析法和比较分析法

C. 结构比较法和比率分析法

D. 比较分析法和趋势分析法

解析:结构比较是以财务报表中的某一总体指标为基础,计算其中各构成项目占总体指标的百分比,然后比较不同客户的比率差异或同一客户不同时期各项目所占百分比的增减变动趋势。如果比较对象是本企业往期财务指标,即是纵向比较分析或趋势分析,这种分析方法可以揭示客户财务状况的变化趋势,找出其变化原因,判断这种变化趋势对客户发展的影响,以预测客户未来的发展前景。

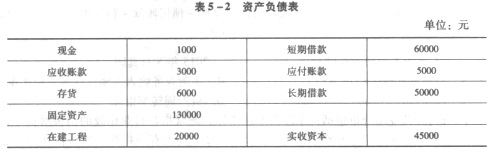

8.某电力生产企业2013年末资产负债表主要科目情况如下:

(C)

(C)

A. 营运资金不合理,长期借款过多

B. 资产结构不合理,短期资产比重过高

C. 资金结构不合理,资金使用和筹措期限错配

D. 资产负债结构不合理,所有者权益不足

解析:由题意知:流动资产=现金+应收账款+存货=1(万元);非流动资产=固定资产+在建工程=15(万元);流动负债=短期借款+应付账款=6.5(万元);长期负债=长期借款=5(万元);所有者权益=4.5(万元)。从上述计算过程可以看出该企业资金结构不合理,资金使用和筹措期限错配。借款人长期负债与所有者权益之和小于其长期资金需求,即以部分短期负债支持了部分长期资产,那么一旦面临短期债务偿还压力,势必会影响正常的经营活动,进而影响其偿债能力。

9.某生产企业2013年末的速动比率为1.2,该企业流动资产包括存货、待摊费用、货币资金、交易性金融资产和应收账款五个部分,其中应收账款占整个企业流动负债的比例为40%,该公司的现金比率为( )。(D)

A. 70%

B. 无法计算

C. 60%

D. 80%

解析:现金比率的计算公式为:现金比率=现金类资产/流动负债,其中现金类资产是速动资产扣除应收账款后的余额,又知速动比率:速动资产/流动负债。因此,现金比率=(速动资产-应收账款)/流动负债=速动资产/流动负债-应收账/流动负债=速动比率-应收账款/流动负债=1.2-40%=80%。

10.以下关于现金流量的说法,正确的是( )。(B)

A. 已办理质押的活期存款不能用于还款,但可以计人现金中

B. 现金流量包括现金流人量、现金流出量和现金净流量

C. 现金流量包括现金及现金等价物之间的变动

D. 现金流量中的现金包括:库存现金、活期存款、其他货币性资金以及长期证券投资

解析:现金流量包括现金流入量、现金流出量和现金净流量;现金净流量为现金流入量和现金流出量之差。A项,已办理质押的活期存款不能用于还款,因此应该从现金中剔除;C项,现金流量不讨论现金及现金等价物之间的变动,因为这不影响客户的偿债能力,属于现金管理;D项,现金流量中的现金指的是库存现金以及可以随时用于支付的存款。

11.一个企业有6年的历史,其中前2年主要生产白酒,中间2年从事农副产品加工,后2年从事对外贸易,且股权完全发生变更,银行分析该客户的品质时,( )。(C)

A. 因主营业务和股权变更较大,应给予大力支持

本文档预览:3500字符,共8529字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载