银行业专业人员职业资格初级公司信贷(客户分析与信用评级)模拟试卷5

单选题

1.客户信用评级方法中的专家分析法是依据( )。(B)

A. 外部评级机构的意见

B. 高级信贷人员和信贷专家自身的专业知识

C. 董事会高层的意见

D. 精确的数理模型

解析:专家分析法是商业银行在长期经营信贷业务、承担信用风险过程中逐步发展并完善起来的传统信用分析法。专家系统是依赖高级信贷人员和信贷专家自身的专业知识、技能和丰富经验,运用各种专业性分析工具,在分析评价各种关键要素的基础上依据主观判断来综合评定信用风险的分析系统。

2.信贷人员可以从客户的生产流程入手,通过供、产、销三个方面分析客户的经营状况,在销售阶段,信贷人员应重点分析的是( )。(D)

A. 货品质量、价格和付款条件

B. 客户的经营业绩指标

C. 客户的技术水平

D. 货品的目标客户

解析:销售阶段的核心是市场,这包括销售给谁、怎样销售、以什么条件销售等内容。信贷人员应重点调查以下方面:①目标客户;②销售渠道;③收款条件。

3.在银行做贷款决策时,需要使用财务指标来反映借款人的财务状况,下列属于盈利能力指标的是( )。(A)

A. 成本费用利润率

B. 总资产周转率

C. 利息保障倍数

D. 速动比率

解析:盈利能力指标通过计算利润与销售收入、总资产等科目的比例来衡量管理部门的效率,进而评价管理部门控制成本获取收益的能力。盈利能力指标主要包括销售利润率、营业利润率、净利润率、成本费用利润率、资产收益率、净资产收益率等。

4.某公司财务信息如下:

(A)

(A)

A. 20

B. 12.5

C. 37.5

D. 10

解析:2015年,该公司应收账款周转率=1000/150≈6.67,若2016年可维持应收账款周转率不变,则2016年应收账款额=1200/6.67=180(万元)。因此,2016年,该公司因资产效率下降而增加的应收账款额=200-180=20(万元)。

5.客户的长期资金在客户的资金构成中占有十分重要的地位,下列说法错误的是( )。(B)

A. 在实践中,企业可以对拟定的筹资总额提出多种筹资方案,分别计算出各方案的综合成本并从中选择出综合成本最低的方案作为最佳资金结构方案

B. 当企业总资产利润率低于长期债务成本时,增加长期债务可使企业获得财务杠杆收益,从而提高企业权益资本收益率

C. 从理论上看,最佳资金结构是指企业权益资本净利润率最高,企业价值最大而综合成本最低时的资金结构

D. 客户的长期资金是由所有者权益和长期负债构成的

解析:B项,当企业总资产利润率高于长期债务成本时,加大长期债务可使企业获得财务杠杆收益,从而提高企业权益资本收益率。

6.销售毛利率的计算公式为( )。(A)

A. 销售毛利/销售收入净额

B. 净利润/销售收入净额

C. 营业利润/销售收入净额

D. 利润总额/销售收入净额

解析:销售毛利率是指借款人的销售毛利与产品销售收入净额的比率。其计算公式为:销售毛利率=销售毛利/销售收入净额×100%。

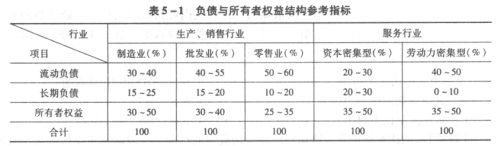

7.通常情况下,以下关于不同行业资金结构比例关系,说法正确的是( )。(B)

A. 资本密集型行业流动负债水平一般比长期负债水平高

B. 零售业流动负债占负债总额的比率一般比制造业高

C. 劳动力密集型行业流动负债占负债总额的比率一般比资本密集型行业低

D. 制造业长期负债占负债总额的比率一般比批发行业低

解析:不同行业的资金结构比例参考指标如表5-1所示。

8.以下( )不属于资产负债表资产方科目。(D)

A. 应收账款

B. 待摊费用

C. 预付账款

D. 预收账款

解析:在资产负债表中,资产按其流动性分为流动资产和非流动资产:①流动资产,包括货币资金、短期投资、应收票据、应收账款、预付账款、存货、待摊费用等项目;②非流动资产,包括长期投资、固定资产、无形及递延资产和其他长期资产等。D项,预收账款属于流动负债。

9.某企业2013年末流动比率为2,年末流动负债为8000元,年末流动资产占总资产的比例为40%,年初与年末资产总额相同,其中无形资产4000元,年末资产负债率为50%。则该企业年末负债与所有者权益比率和负债与有形净资产比率分别应为( )。(C)

A. 100%,80%

B. 200%,80%

C. 100%,125%

D. 200%,125%

解析:由公式:流动比率=流动资产/流动负债,可得:流动资产=流动负债×流动比率=8000×2=16000(元),又已知流动资产占总资产的比例为40%,故总资产=流动资产/40%=16000/40%=40000(元)。由公式:资产负债率=负债/总资产,可得:负债=总资产×资产负债率=40000×50%=20000(元),所有者权益=总资产-负债=40000-20000=20000(元),有形净资产=所有者权益-无形资产-递延资产:20000-40130-0=16000(元)。因此,负债与所有者权益比率=负债/所有者权益=20000/20000×100%=100%,负债与有形净资产比率:负债/有形净资产=20000/16000×100%=125%。

10.某企业的利息费用为200万元,税前利润为600万元,则该企业的利息保障倍数为( )。(B)

A. 0.33

B. 4

C. 0.25

D. 3

解析:利息保障倍数是指借款人息税前利润与利息费用的比率,用于衡量客户偿付负债利息能力。其计算公式为:利息保障倍数=(利润总额+利息费用)/利息费用=(600+200)/200=4。

11.分析企业资产结构是否合理,通常是与( )的比例进行比较。(B)

A. 同收入规模企业

B. 同行业的企业

C. 同负债规模企业

D. 同资产规模企业

解析:由于借款人行业和资产转换周期的长短不同,所以其资产结构也不同。因此,在分析资产负债表时,一定要注意借款人的资产结构是否合理,是否与同行业的比例大致相同。

12.( )不会带来现金的流入。(C)

A. 出售固定资产

B. 增值税销项税款和出口退税

C. 分配现金股利

D. 取得短期与长期贷款

解析:偿还借款本金、分配现金股利会带来现金的流出。A项属于投资活动带来的现金流入;B项属于经营活动带来的现金流入;D项属于筹资活动带来的现金流入。

13.下列不属于企业收款条件的是( )。(D)

A. 预收货款

B. 现货交易

本文档预览:3500字符,共7551字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载