初级会计实务(产品成本计算与分析)模拟试卷17

单项选择题

1.下列各项中,关于简化分批法的表述不正确的是( )。(C)

A. 简化分批法即为不需分批计算在产品成本的分批法

B. 平时成本明细账中只登记直接计入的费用和生产工时,只有在有完工产品月份才对间接费用进行分配

C. 此方法适用于各月间接费用水平相差悬殊的企业

D. 此方法不适用于月末未完工产品的批数不多的企业

解析:简化分批法不适用于各月间接费用水平相差悬殊的企业,否则,影响计算的正确性。

2.下列各种产品成本计算方法中,需要进行成本还原的是( )。(B)

A. 分批法

B. 逐步综合结转分步法

C. 逐步分项结转分步法

D. 平行结转分步法

解析:逐步综合结转分步法需在月末进行成本还原。

3.下列关于产品成本分析的表述中,不正确的是( )。(C)

A. 产品成本分析需以成本核算资料为基础

B. 产品成本分析有利于企业完善成本管理责任制度

C. 产品成本分析不能作为成本计划、预算和经营决策的依据

D. 产品成本分析可以划清成本管理的经济责任

解析:产品成本提供的数据,可以作为企业编制成本计划、预算和进行经营决策的依据。

4.甲公司A产品为可比产品,上年实际平均单位成本为120元/件,本年计划单位成本为111元/件,本年实际单位成本为114元/件。上年实际产量为50000件,本年计划产量为80000件,本年实际产量为100000件。则A可比产品成本降低率为( )。(B)

A. 7.5%

B. 5%

C. 一7.5%

D. 一5%

解析:可比产品成本降低率=可比产品成本降低额/可比产品按上年实际平均单位成本计算的本年累计总成本×100%=(120×100000一114×100000)/(120×100000)×100%=5%。

5.某企业月末完工产品成本构成为:直接材料成本为202万元,直接人工成本为123万元,制造费用为25万元,则该企业直接材料成本比率为( )。(A)

A. 57.71%

B. 34.17%

C. 6.95%

D. 18.55%

解析:直接材料成本比率=直接材料成本÷产品成本×100%=202÷(202+123+25)×100%=57.71%。

6.下列各项中,不属于产品总成本分析中相关指标比率分析法的是( )。(A)

A. 产值利润率

B. 营业收入成本率

C. 成本利润率

D. 产值成本率

解析:相关指标比率分析法包括:营业收入成本率、成本利润率、产值成本率。

7.某公司本年计划单位产品所耗工时为15小时,本年实际单位产品所耗工时为12小时,计划每小时工资成本为20元,实际每小时工资成本为24元,则该公司单位产品所耗工时变动的影响金额为( )元。(A)

A. 一60

B. 48

C. 72

D. 一48

解析:单位产品所耗工时变动的影响金额(量差=(实际工时一计划工时)×计划每小时工资成本=(12—15)×20=一60(元)。

多项选择题

8.下列各项中属于影响直接人工成本差异的因素有( )。(A,B,C,D)

A. 实际工资成本

B. 计划工资成本

C. 实际消耗工时

D. 计划消耗工时

解析:直接人工成本差异包括价格差异和数量差异。价差=实际数量×(实际价格一计划价格);量差=(实际数量一计划数量)×计划价格。

9.影响可比产品成本降低率变动的因素有( )。(A,B)

A. 产品品种比重变动

B. 产品单位成本变动

C. 产品计划单位成本

D. 产品产量变动

解析:影响可比产品成本降低率变动的因素有两个,即产品品种比重变动和产品单位成本变动;影响可比产品成本降低额变动的因素有三个,即产品产量变动、产品品种比重变动和产品单位成本变动。

10.在进行直接材料成本的差异分析时,下列表述正确的有( )。(B,C)

A. 材料消耗量变动的影响是由材料实际消耗量脱离计划的程度以及实际价格高低所决定的

B. 材料消耗量变动的影响是由材料实际消耗量脱离计划的程度以及计划价格高低所决定的

C. 材料价格变动的影响是由材料实际消耗量以及实际价格脱离计划价格的程度所决定的

D. 材料价格变动的影响是由材料计划消耗量以及实际价格脱离计划价格的程度所决定的

解析:量差按计划价格计算,价差按实际用量计算。

11.下列企业中,在产品成本核算过程中适用于分步法的有( )。(A,D)

A. 冶金企业

B. 发电企业

C. 采掘企业

D. 纺织企业

解析:选项B、C适用的为品种法。

判断题

12.平行结转分步法的优点在于各步骤的成本资料随同产品的移送而转移,便于实物和资金的管理。( )(B)

A. 正确

B. 错误

C.

解析:逐步结转分步法的优点在于各步骤的成本资料随同产品的移送而转移,便于实物和资金的管理。

13.可比产品成本降低率计算结果为正数,则证明企业当年成本与可比年度成本有所降低。( )(A)

A. 正确

B. 错误

C.

解析:

14.企业计算的成本利润率越高说明企业的经济效益越好,成本利润率越低的企业经济效益越差。( )(A)

A. 正确

B. 错误

C.

解析:

15.产品单位成本分析方法主要包括对比分析法和趋势分析法。( )(A)

A. 正确

B. 错误

C.

解析:

16.直接人工成本分析中单位产品所耗工时变动的影响=(实际工时一计划工时)×实际每小时工资成本。( )(B)

A. 正确

B. 错误

C.

解析:单位产品所耗工时变动的影响=(实际工时一计划工时)×计划每小时工资成本。

17.企业采用平行结转分步法计算产品成本,上一步骤的产品成本需平行计入下一步骤产品成本中。( )(B)

A. 正确

B. 错误

C.

解析:平行结转分步法在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额。

不定项选择题

信科公司设有一个基本生产车间及两个辅助生产车间,基本生产车间大量大批生产甲、乙两种产品,辅助生产车间为供电车间、机修车间。2017年5月有关业务资料如下:

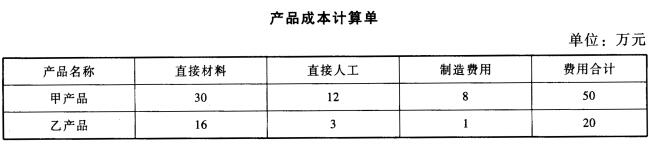

(1)5月初产品成本计算单如下表所示:

(2)5月辅助生产车间辅助生产费用资料如下表所示: