银行系统招聘考试(经济、金融、会计)历年真题试卷汇编10

单项选择题

1.会计科目设计的( )原则是为了适应国家宏观管理和行业管理的需要。(D)

A. 简明实用

B. 满足企业经济管理需要

C. 全面性

D. 合法性

解析:为了适应国家宏观管理和行业管理需要,会计科目分类口径必须符合企业会计准则和有关会计法规的要求,在此基础上设计适应企业实际情况的会计科目体系,故本题选D。

2.以下征收消费税的商品是( )。(C)

A. 沙滩车

B. 雪地车

C. 越野车

D. 电动汽车

解析:消费税的征税税目共计15项,分别为烟、酒、高档化妆品、贵重首饰及珠宝土石、鞭炮焰火、成品油、摩托车、小汽车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、电池以及涂料。其中小汽车是指由动力驱动、具有4个或4个以上车轮的非轨道承载的车辆,本税目又包括乘用车、中轻型商用客车和超豪华小汽车3个子目。根据规定,沙滩车、雪地车、电动汽车不在消费税征收范围内,因此不征收消费税。故本题选C。

3.某服装批发商为增值税小规模纳税人,2018年6月进货共支付80 000元,取得普通发票,当月销售取得零售收入共计168 020元一当月还将自用的运货车出售,取得收入50 000元。该服装批发商6月份应缴纳的增值税约为( )元。(C)

A. 3 291.64

B. 4 563.69

C. 5 864.66

D. 6 816.87

解析:小规模纳税人的征收率为3%。小规模纳税人销售自己使用过的固定资产,减按2%征收率征收增值税。对于销售额,如果其是含税收入,应做“价税分离”,换算成不含税的收入。该服装批发商6月份应缴纳增值税=168 020÷(1+3%)×3%+50 000÷(1+3%)×2%≈5 864.66(元)。

4.某房地产开发商通过债务重组方式获得一项土地使用权,准备利用该土地使用权建造商品房,这项土地使用权在房地产开发商的资产负债表中应列示的项目为( )。(D)

A. 固定资产

B. 投资性房地产

C. 无形资产

D. 存货

解析:房地产开发企业取得并用于建造商品房的土地使用权属于存货,故本题选D。

5.审计是指注册会计师对财务报表是否不存在重大错报提供( )。(C)

A. 完全保证

B. 绝对保证

C. 合理保证

D. 有限保证

解析:由于审计存在固有限制,注册会计师据以得出结论和形成审计意见的大多数审计证据是说服性而非结论性的,因此,审计只能提供合理保证审阅业务属于有限保证的鉴证业务。故本题选C。

6.下列关于本量利分析法的叙述中,不正确的是( )。(D)

A. 盈利为零的盈亏平衡实际上意味着项目已经损失了基准收益水平的收益,项目存存着潜在的亏损

B. 本量利分析法是一种通过分析产品成本、销售量和销售利润三个变量之间关系的决策方法

C. 盈亏平衡分析可以对项目的风险情况及项目对各个因素不确定性的承受能力进行判断

D. 盈亏平衡分析以盈利为零作为盈亏平衡点,再考虑基准收益率,是一种动态分析

解析:盈亏平衡分析可以对项目的风险情况及项目对各个因素不确定性的承受能力进行科学的判断,为投资决策提供依据。传统盈亏平衡分析以盈利为零作为盈亏平衡点,没有考虑资金的时间价值,是一种静态分析,盈利为零的盈亏平衡实际上意味着项目已经损失了基准收益水平的收益,项目存在着潜在的亏损。故A、B、C三项正确,D项错误。

7.下列关于同定资产处置的处理中,不符合规定的是( )。(A)

A. 企业出售、转让、报废固定资产或发生毁损,应当将处置收入金额全部计入当期损益

B. 固定资产的账面价值是固定资产成本扣减累计折旧累计减值准备后的金额

C. 企业将发生的固定资产后续支出计入固定资产成本的,应当终止确认被替换部分的账面价值

D. 企业持有待售的固定资产,应当对其预计净残值进行调整

解析:企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入金额扣除账面价值和相关税费后的金额计入当期损益。

阅读下列材料,回答以下问题。

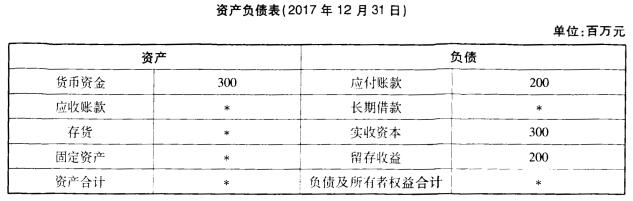

贷前调查是银行信贷业务的重要风险防线。在贷前调查中,客户的涉外报表是银行了解客户的重要工具。客户经理赵小平在走访某目标客户时,获得该公司2017年资产负债表(简表)相关信息如下:

8.根据上述资料,可测算出该公司2017年的营业收入为( )。(A)

A. 2 400百万元

B. 1 800百万元

C. 900百万元

D. 1 500百万元

解析:总资产周转率=营业收入/总资产=3(次),营业收入=3×800=400(百万元)。

9.根据资产负债表(简表)及补充资料,可测算出该公司的资产负债率为( )。(B)

A. 0.525

B. 0.375

C. 0.45

D. 0.6

解析:长期借款=0.2×(300+200)=1130(百万元),资产总额=负债+所有者权益=200+100+300+200=800(百万元),资产负债率=负债/资产×100%=(200+10HD)/800×100%=37.5%。

10.关于该公司2017年期末存货和应收账款,下列说法正确的是( )。(D)

A. 存货为300百万元,应收账款为100百万元

B. 存货为192百万元,应收账款为100百万元

C. 存货为300百万元,应收账款为120百万元

D. 存货为192百万元,应收账款为120百万元

解析:应收账款周转率=365/18.25=20(次),应收账款=2 400/20=120(百万元),又因为营业成本=2 400×80%=1 920(百万元),故存货=1 920/10=192(百万元)。

11.下列流动性指标中,用于测量企业短期偿债能力的是( )。(D)

A. 存贷比

B. 流动性覆盖率

C. 净稳定资金比例

D. 流动比率

解析:流动性比率是流动资产除以流动负债的比率,是衡量短期偿债能力的指标。

12.在“基本生产”账户下没置“废品损失”明细账户,组织核算生产过程中发生的废品损失,核算规则正确的是( )。(C)

A. 贷方登记不可修复废品的生产成本

B. 贷方登记可修复废品的修复费用

C. “废品损失”明细账户应无期末余额

D. 借方登记应从废品成本中扣除的回收废料的价值

解析:为了核算生产过程中发生的废品损失,可在“基本生产”账户下设置“废品损失”明细账户组织核算。借方登记不可修复废品的生产成本和可修复废品的修复费用;贷方登记应从废品成本中扣除的回收废料的价值。该账户借贷双方上述内容相抵后的差额,即为企业的全部废品净损失。其中对应由过失人负担的部分,则从其贷方转入“其他应收款”账户借方,及时要求赔偿;其余废品净损失,应该全部归由本期完工的同种产品成本负担,列入“废品损失”项目,即从“基本生产——废品损失”账户的贷方,转入“基本生产——××产品

本文档预览:3500字符,共27681字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载