初级经济法基础(企业所得税、个人所得税法律制度)历年真题试卷汇编7

单项选择题

1.根据个人所得税法律制度的规定,下列各项中,应缴纳个人所得税的是( )。(2015年)(D)

A. 抚恤金

B. 军人的转业费

C. 保险赔款

D. 年终加薪

解析:(1)选项ABC属于免税项目; (2)选项D:按照“工资、薪金所得”项目缴纳个人所得税。

2.根据个人所得税法律制度的规定,下列所得中,应缴纳个人所得税的是( )。(2012年)(A)

A. 加班工资

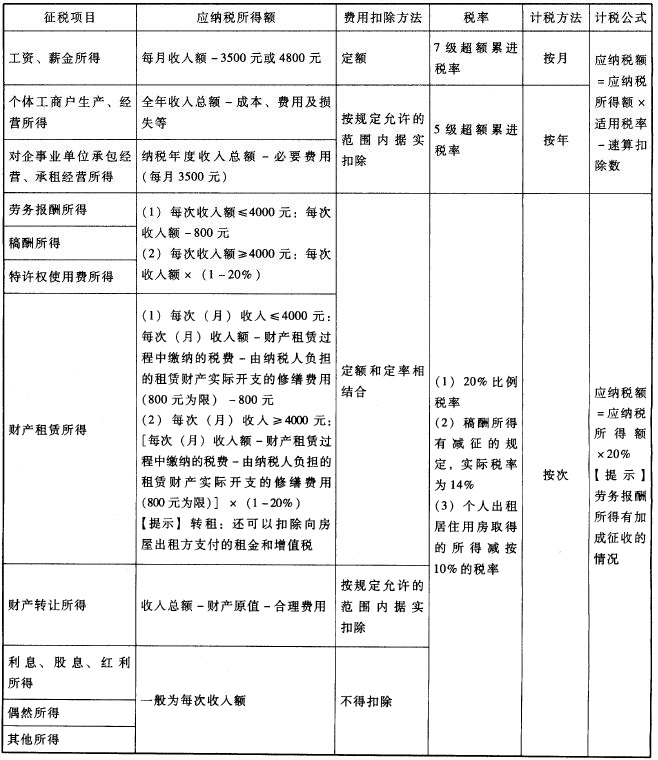

B. 独生子女补贴

C. 差旅费津贴

D. 国债利息收入

解析:(1)选项A:工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得;(2)选项BC:不属于工资、薪金性质的“补贴、津贴”,不征收个人所得税;(3)选项D:国债利息收入属于免税项目。

3.根据个人所得税法律制度的规定,下列个人所得中,免征个人所得税的是( )。(2010年)(D)

A. 劳动分红

B. 出版科普读物的稿酬所得

C. 年终奖金

D. 转让自用6年唯一家庭生活用房所得

解析:(1)选项AC:除工资、薪金外,奖金、年终加薪、劳动分红、津贴、补贴也应当列入“工资、薪金所得”税目计征个人所得税;(2)选项B:出版科普读物的稿酬所得没有免征个人所得税的规定;(3)选项D:对个人转让自用5年以上并且是家庭唯一生活用房取得的所得,暂免征收个人所得税。

4.根据个人所得税法律制度的规定,下列个人所得中,应缴纳个人所得税的是( )。(2009年)(A)

A. 财产租赁所得

B. 退休工资

C. 保险赔款

D. 国债利息

解析:选项BCD属于个人所得税的免税项目。

多项选择题

5.根据个人所得税法律制度的规定,下列所得属于来源于中国境内的所得的有( )。(2010年)(A,B,C)

A. 许可各种特许权在中国境内使用而取得的所得

B. 从中国境内的公司、企业以及其他经济组织或者个人取得的利息、股息、红利所得

C. 将财产出租给承租人在中国境内使用而取得的所得

D. 在中国境内居住的纳税人因任职、受雇取得的所得

解析:选项D:因任职、受雇、履约等而“在中国境内提供劳务”取得的所得,属于来源于中国境内的所得。

6.根据个人所得税法律制度的规定,下列收入中,属于工资、薪金所得的有( )。(2013年)(A,B,C,D)

A. 劳动分红

B. 加班补贴

C. 季度奖金

D. 年终加薪

解析:工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

7.根据个人所得税法律制度的规定,下列各项中,按照“财产转让所得”税目缴纳个人所得税的有( )。(2014年)(B,D)

A. 转让著作权收入

B. 转让股权收入

C. 转让非专利技术收入

D. 转让机器设备收入

解析:(1)选项BD:财产转让所得,是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。(2)选项AC:应按照“特许权使用费所得”计征个人所得税;特许权使用费所得,是指个人提供(和转让)专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得。

8.根据个人所得税法律制度的规定,下列各项捐赠中,在计算个人所得税应纳税所得额时,不得扣除的有( )。(2015年)(B,D)

A. 通过非营利性社会团体向公益性青少年活动中心捐赠

B. 直接向困难企业捐赠

C. 通过国家机关向红十字事业捐赠

D. 直接向贫困地区捐赠

解析:(1)选项BD:直接捐赠不得在计算个人所得税时扣除;(2)选项AC:准予在个人所得税税前的所得额中全额扣除。

9.根据个人所得税法律制度的规定,下列支出中,在计算个体工商户个人所得税应纳税所得额时,不得扣除的有( )。(2014年)(B,C,D)

A. 从业人员合理工资

B. 计提的各项准备金

C. 业主本人工资

D. 业主家庭生活费用

解析:选项A:个体工商户向其从业人员实际支付的合理的工资薪金支出,允许在税前据实扣除。

10.根据个人所得税法律制度的规定,下列各项中,按次计征个人所得税的有( )。(2015年)(A,B,C,D)

A. 特许权使用费所得

B. 财产租赁所得

C. 偶然所得

D. 劳务报酬所得

解析:参见表。

11.个人所得税下列税目应纳税所得额的计算,采用“定额和比例相结合扣除”的计算方式的有( )。(2013年)(A,B,D)

A. 特许权使用费所得

B. 劳务报酬所得

C. 工资、薪金所得

D. 财产租赁所得

解析:参见表。

12.根据个人所得税法律制度的规定,下列各项中,免予缴纳个人所得税的有( )。(2014年)(B,D)

A. 编剧的剧本使用费

B. 职工的保险赔偿

C. 模特的时装表演费

D. 军人的转业费

解析:(1)选项A:编剧从电视剧制作单位取得的剧本使用费,不再区分剧本使用方是否为其任职单位,统一按特许权使用费所得项目征收个人所得税;(2)选项C:模特的时装表演费一般按照“劳务报酬所得”征收个人所得税。

13.根据个人所得税法律制度的规定,下列所得中,免予缴纳个人所得税的有( )。(2012年)(A,C,D)

A. 保险赔偿

B. 劳动分红

C. 退休工资

D. 军人转业费

解析:劳动分红按照“工资、薪金所得”项目征收个人所得税。

14.根据个人所得税法律制度的规定,下列个人所得中,免征个人所得税的有( )。(2011年)(A,D)

A. 军人领取的转业费

B. 教师工资所得

C. 作家拍卖手稿所得

D. 工人取得的保险赔款

解析:(1)选项B:教师工资所得应按“工资、薪金所得”税目缴纳个人所得税;(2)选项C:作者将自己的文字作品手稿原件或者复印件公开拍卖(竞价)取得的所得应按“特许权使用费所得”税目缴纳个人所得税。

15.根据个人所得税法律制度的规定,下列纳税人中,应在规定时间内到主管税务机关办理个人所得税申报的有( )。(2014年)(A,C,D)

A. 从中国境内两处取得工资、薪金所得的赵某

B. 从中国境内两处取得1万元稿酬的李某

C. 从中国境外取得了所得的王某

D. 年

本文档预览:3500字符,共5687字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载