银行业专业人员职业资格中级公司信贷(客户分析与信用评级)模拟试卷3

单项选择题

1.如果企业速动比率很小,下列结论正确的是( )。[2015年10月真题](A)

A. 企业短期偿债能力较弱

B. 企业流动资产占用过多

C. 企业流动比率很小

D. 企业资产流动性很强

解析:速动比率是借款人速动资产与流动负债的比率。一般认为速动比率为1较为合适。如果速动比率低,说明借款人的短期偿债能力存在问题;如果速动比率过高,说明借款人拥有过多的速动资产,可能失去一些有利的投资或获利机会。

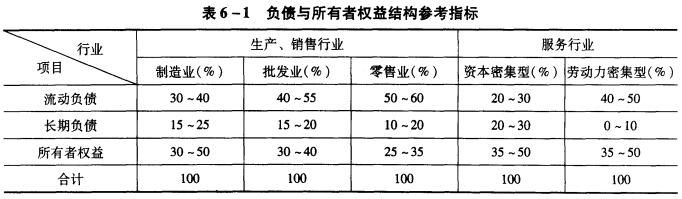

2.通常情况下,以下关于不同行业资金结构比例关系,说法正确的是( )。[2015年10月真题](B)

A. 资本密集型行业流动负债水平一般比长期负债水平高

B. 零售业流动负债占负债总额的比率一般比制造业高

C. 劳动力密集型行业流动负债占负债总额的比率一般比资本密集型行业低

D. 制造业长期负债占负债总额的比率一般比批发行业低

解析:不同行业的资金结构比例参考指标如表6一1所示。

3.具有竞争力的产品能为企业赢得市场和利润,( )不是企业产品竞争力主要影响因素。[2015年10月真题](A)

A. 市场占有率

B. 质量稳定

C. 销价合理

D. 性能先进

解析:企业产品的竞争力取决于产品品牌等多种因素,但主要还是取决于产品自身的性价比,那些性能先进、质量稳定、销价合理的产品往往在市场上具有较强的竞争力,为企业赢得市场和利润。当企业的产品定价不再具有竞争力或质量出现不稳定状况时,其经营上的问题也就可能产生了。

4.下列不属于客户信用分析的SPs分析系统的是( )。[2015年5月真题](A)

A. 定量模型因素

B. 保障因素

C. 资金用途因素

D. 还款来源因素

解析:针对企业信用分析的SPs分析系统包括:个人因素、资金用途因素、还款来源因素、保障因素、企业前景因素。

5.( )是商业银行对客户偿债能力和偿债意愿的计量和评价。[2014年11月真题](A)

A. 信用评级

B. 信贷审查

C. 征信报告

D. 服务审计

解析:客户信用评级是商业银行对客户偿债能力和偿债意愿的计量和评价,反映客户违约风险的大小。客户评级的评价主体是商业银行,评价目标是客户违约风险,评价结果是信用等级。

6.预收账款属于( )。[2014年11月真题](D)

A. 流动资产

B. 非流动资产

C. 长期负债

D. 流动负债

解析:流动负债是借款人在生产经营过程中应付给他人的资金,是借款人承担的应在一年或在一个营业周期内偿还的债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应交税费、应付利润、其他应付款和预提费用等。

7.如果当期应收账款减少,即收回上一期的应收账款________本期产生的应收账款,销售所得现金就会________销售收入。( )[2014年6月真题](C)

A. 大于;小于

B. 小于;大于

C. 大于;大于

D. 小于;小于

解析:当期应收账款增加,销售所得现金就会小于销售收入。如果当期应收账款减少,即收回上一期的应收账款大于本期产生的应收账款,销售所得现金就会大于销售收入。

8.B公司2012年利润总额1580万元,销售成本.1200万元,销售费用2390万元,管理费用961万元,财务费用1050万元,B公司的成本费用利润率为( )。[2013年11月真题](C)

A. 35.74%

B. 39.21%

C. 28.21%

D. 44.01%

解析:成本费用利润率是借款人利润总额与当期成本费用总额的比率。其计算公式为:成本费用利润率:利润总额/成本费用总额×100%,成本费用总额:销售成本+销售费用+管理费用+财务费用。因此B公司的成本费用利润率=1580/(1200+2390+961+1050)×100%≈28.21%。

9.商业银行对客户销售阶段应重点调查的方面不包括( )。[2013年6月真题](B)

A. 销售渠道

B. 进货渠道

C. 收款条件

D. 目标客户

解析:销售阶段的核心是市场,这包括销售给谁,怎样销售,以什么条件销售等内容。信贷人员应重点调查以下方面:①目标客户;②销售渠道,分直接销售和间接销售;③收款条件,收款条件主要包括预收货款、现货交易和赊账销售三种。

10.主营业务指标通常指主营业务收入占( )总额的比重。[2010年5月真题](C)

A. 销售费用

B. 资产

C. 销售收入

D. 负债

解析:主营业务指标通常指主营业务收入占销售收入总额的比重,比重较大说明客户主营业务突出,经营方向明确;反之,则说明客户主营业务不够突出,经营方向不够明确。

11.下列不属于企业收款条件的是( )。[2009年6月真题](D)

A. 预收账款

B. 现货交易

C. 赊销

D. 赊购

解析:客户收款条件主要有三种:①预收账款;②现货交易;③赊账销售。D项,赊购属于企业付款条件。

12.( )是控制客户产品成本的第一道关口。(B)

A. 上游厂商资质

B. 控制好进货价格

C. 把好生产技术关

D. 控制好销售费用

解析:由于原材料等物品的价格是客户的主要生产成本,进货价格的高低直接关系到客户产品价格的高低,因而把好进货价格关是控制客户产品成本的第一道关口。

13.为应对经营风险,企业应( )。(C)

A. 使流动资产在整个资金来源中占有足够比重,至少能应付资产变现需求

B. 使应收账款在整个资产中只占很小比重,最多仅限于所有者权益数额

C. 使自有资金在整个资金来源中占有足够比重,至少能弥补资产变现时的损失

D. 使长期资产在整个资金来源中占有足够比重,至少能弥补资产变现时的损失

解析:如果借款人的所有者权益在整个资金来源中所占比重过小,不能完全弥补其资产损失,债权人所投入的资金就会受到损害。因此,借款人的资金来源中,所有者权益的数额至少应能弥补其资产变现时可能发生的损失。

14.20世纪90年代以来,在银行业得到高度重视和快速发展的定量分析模型是( )。(D)

A. 5Cs

B. SPs

C. CAMEL模型

D. 信用风险量化模型

解析:20世纪90年代以来,信用风险量化模型在银行业得到了高度重视和快速发展,涌现了一批能够直接计算违约概率的模型,其中具有代表性的有穆迪的Risk一Calc和CreditMonitor、KPMG的风险中性定价模型和死亡概率模型,在银行业引起了很大反响。

15.LGD模型开发一直是银行业风险计量的一项难题,其原因不包括( )。(D)

A. LGD本身具有高度

本文档预览:3500字符,共8510字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载