初级经济法基础(企业所得税、个人所得税法律制度)历年真题试卷汇编1

单项选择题

1.根据企业所得税法律制度的规定,下列各项中,属于非居民企业的是( )。(2015年)(C)

A. 依照外国法律成立,实际管理机构在境内的甲公司

B. 依照中国法律成立,在境外设立机构、场所的乙公司

C. 依照外国法律成立且实际管理机构在境外,但在境内设立机构、场所的丙公司

D. 依照中国法律成立,实际管理机构在境内的丁公司

解析:选项C:既未在中国境内成立,实际管理机构亦未在境内,但在境内设有机构、场所,属于非居民企业。

2.甲公司2015年度企业所得税应纳税所得额1000万元,减免税额10万元,抵免税额20万元。已知企业所得税税率为25%,甲公司当年企业所得税应纳税额的下列计算列式中,正确的是( )。(2016年)(A )

A. 1000×25%一10一20=220(万元)

B. 1000×25%一10=240(万元)

C. 1000×25%=250(万元)

D. 1000×25%一20=230(万元)

解析:

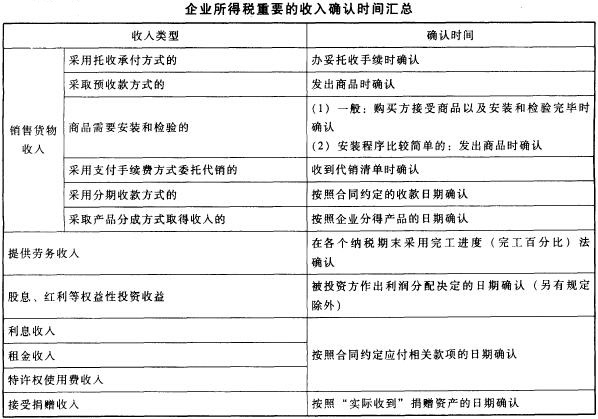

3.根据企业所得税法律制度的规定,下列关于确定销售收入实现时间的表述中,正确的是( )。(2016年)(D)

A. 销售商品采用托收承付方式的,在收到货款时确认收入

B. 销售商品需要安装和检验的,在销售合同签订时确认收入

C. 销售商品采用支付手续费方式委托代销的,在发出代销商品时确认收入

D. 销售商品采用预收款方式的,在发出商品时确认收入

解析:参见表。

4.根据企业所得税法律制度的规定,下列各项中,属于特许权使用费收入的是( )。(2015年)(D)

A. 提供生产设备使用权取得的收入

B. 提供运输工具使用权取得的收入

C. 提供房屋使用权取得的收入

D. 提供商标权的使用权取得的收入

解析:(1)选项ABC:属于“财产租赁”收入;(2)选项D:特许权使用费收入,是指企业提供“专利权、非专利技术、商标权、著作权以及其他特许权”的使用权取得的收入。

5.根据企业所得税法律制度的规定,下列各项中,属于免税收入的是( )。(2016年)(B)

A. 依法收取并纳入财政管理的政府性基金

B. 国债利息收入

C. 财产转让收入

D. 特许权使用费收入

解析:(1)选项A:属于不征税收入;(2)选项CD:属于应税收入。

6.根据企业所得税法律制度的规定,下列各项中,在计算企业所得税应纳税所得额时准予扣除的是( )。(2014年)(C)

A. 向投资者支付的股息

B. 税收滞纳金

C. 违反合同的违约金

D. 违法经营的行政罚款

解析:(1)选项A:向企业投资者支付的股息、红利等权益性投资收益款项不得在税前扣除;(2)选项BD:属于企业承担的行政责任,不得在企业所得税前扣除;(3)选项C:属于企业承担的民事责任,可以据实在企业所得税前扣除。

7.根据企业所得税法律制度的规定,下列关于企业所得税税前扣除的表述中,不正确的是( )。(2016年)(B)

A. 企业发生的合理的工资薪金的支出,准予扣除

B. 企业发生的职工福利费支出超过工资薪金总额的14%的部分,准予在以后纳税年度结转扣除

C. 企业发生的合理的劳动保护支出,准予扣除

D. 企业参加财产保险,按照规定缴纳的保险费,准予扣除

解析:选项B:允许“在以后纳税年度结转扣除”的费用仅两项:(1)职工教育经费;(2)广告费和业务宣传费支出。

8.甲公司2015年度取得销售货物收入1000万元,发生的与生产经营活动有关的业务招待费支出6万元,已知在计算企业所得税应纳税所得额时,业务招待费支出按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。甲公司在计算2015年度企业所得税应纳税所得额时,准予扣除的业务招待费支出为( )。(2016年)(D)

A. 6万元

B. 5万元

C. 4.97万元

D. 3.6万元

解析:企业发生的与其生产、经营业务有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5%。销售(营业)收入的5‰=1000×5‰=5(万元),实际发生额的60%=6×60%=3.6(万元),在税前准予扣除的业务招待费为3.6万元。

9.2013年甲企业取得销售收入3000万元,广告费支出400万元;上一年度结转广告费60万元。已知,甲企业发生广告费可以按照当年销售收入的15%在企业所得税前扣除,超过部分准予在以后纳税年度结转扣除。根据企业所得税法律制度的规定,甲企业2013年准予扣除的广告费是( )万元。(2014年)(C)

A. 460

B. 510

C. 450

D. 340

解析:(1)税前扣除限额=3000×15%=450(万元);(2)当年实际发生额+上年结转额=400+60=460(万元);(3)甲企业2013年准予扣除的广告费为450万元。

10.甲公司2015年度实现利润总额30万元,直接向受灾地区群众捐款6万元,通过公益性社会团体向贫困地区捐款4万元。已知公益性捐赠支出不超过年度利润总额的12%的部分,准予在计算应纳税所得额时扣除。甲公司在计算2015年度企业所得税应纳税所得额时,准予扣除的捐赠额为( )。(2016年)(C)

A. 6万元

B. 10万元

C. 3.6万元

D. 4万元

解析:(1)直接捐赠的6万元不得扣除;(2)通过公益性社会团体捐赠的4万元,扣除限额=30×12%=3.6(万元),准予扣除的捐赠额为3.6万元。

11.根据企业所得税法律制度的规定,下列关于非居民企业企业所得税扣缴义务人的表述中,不正确的是( )。(2016年)(C)

A. 非居民企业在中国境内取得工程作业所得,没有办理税务登记或临时税务登记,且未委托中国境内的代理人履行纳税义务的,可由税务机关指定扣缴义务人

B. 非居民企业在中国境内取得劳务所得,预计提供劳务期限不足一个纳税年度,且有证据表明其不履行纳税义务的,可由税务机关指定扣缴义务人

C. 非居民企业在中国设立机构、场所的,取得的与所设机构、场所有实际联系的境内所得,以支付人为扣缴义务人

D. 非居民企业在中国境内取得工程作业所得,预计工程作业期限不足一个纳税年度,且有证据表明其不履行纳税义务的,可由税务机关指定扣缴义务人

解析:选项C:在中国境内设立机构、场所的非居民企业,其取得的所得与所设立机构、场所“没有实际联系”的,才实行“源泉扣缴”。

12.根据企业所得税法律制度的规定,企业与其关联方之间的业务往来,不符合独立交易原则的,税务机关有权在该业务发生的纳税年度起一定期限内进行调整。该期限为( )。(2016年)(A )

A. 10年

B. 15年

C. 20年

D. 30年

解析:

多项选择题

13.根据企业

本文档预览:3500字符,共6752字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载