全国自考会计制度设计(会计科目、会计核算形式的设计)模拟试卷7

单项选择题

1.科学和完整的________体系是产生会计记录、确认和报告的基础。( )(A)

A. 会计科目

B. 会计凭证

C. 会计账簿

D. 会计报表

解析:科学和完整的会计科目体系是产生会计记录、确认和报告的基础。

2.根据《企业会计准则》对总分类会计科目的规定,“所得税费用”科目应归属于( )(A)

A. 损益类会计科目

B. 负债类会计科目

C. 资产类会计科目

D. 所有者权益类会计科目

解析:损益是指企业在一个会计期间内各项收入、各项支出相抵后的结果,反映此类核算内容的会计科目为损益类会计科目,如“主营业务收入”“营业外支出”“所得税费用”等科目。

3.为了管理和核算企业进行工业性生产发生的各项生产成本,企业应设置的科目是( )(A)

A. 生产成本

B. 制造费用

C. 管理费用

D. 营业费用

解析:为了管理和核算企业进行工业性生产发生的各项生产成本、生产车间为生产产品和提供劳务发生的各项间接费用、企业对外提供劳务发生的成本、企业进行研究开发无形资产过程中发生的各项支出等业务,企业应设置“生产成本”“制造费用”“劳务成本”“研发支出”等科目。

4.企业在内部会计制度中确定的总分类科目和明细分类科目是通过________完成的。( )(A)

A. 会计科目表的设计

B. 会计核算内容的设计

C. 会计核算形式的设计

D. 会计核算程序的设计

解析:企业在进行会计科目表的设计时,企业在内部会计制度中确定的总分类科目和明细分类科目是通过会计科目表的设计完成的。

5.“利息收入”科目的用途是( )(B)

A. 银行专用

B. 金融共用

C. 企业共用

D. 冲减“财务费用”

解析:我国现行《企业会计准则》中规定“利息收入”科目的适用范围是金融共用。

6.关于原始凭证的版式,下列说法错误的是( )(C)

A. 凭证纸质的优劣应根据凭证使用的频率、复写联数和保存期限来确定

B. 凭证的颜色应使用比较柔和的浅色

C. 收款联一般用绿色,付款联用红色

D. 在印刷字体上一般采用宋体或黑体

解析:凭证的颜色应使用比较柔和的浅色,不同联次的颜色应使用不同颜色加以区别,如收款联用红色,付款联用绿色。

7.设计单式记账凭证应重点考虑( )(A)

A. 一个总账科目及其明细科目

B. 二个总账科目及其明细科目

C. 三个总账科目及其明细科目

D. 四个总账科目及其明细科目

解析:单式记账凭证的设计应重点考虑一个总账科目及其明细科目,其特点是记账凭证科目的记账方向是固定的。

8.把许多账页装订成册的账簿是( )(D)

A. 活页式账簿

B. 卡片式账簿

C. 多栏式账簿

D. 订本式账簿

解析:订本式账簿是指把许多账页装订成册的账簿。

9.下列不属于汇总记账型核算模式的是( )(C)

A. 科目汇总表核算形式

B. 汇总记账凭证核算形式

C. 日记总账核算形式

D. 凭单日记账核算形式

解析:汇总记账型核算形式,包括凭证汇总核算形式和账簿汇总核算形式。其中凭证汇总核算形式主要有汇总记账凭证核算形式和科目汇总表核算形式两种构成;账簿汇总核算形式主要有多栏目记账核算形式和凭单日记账核算形式两种。

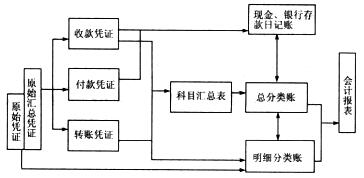

10.下列核算形式属于( )

(C)

(C)

A. 记账凭证核算形式

B. 汇总记账凭证核算形式

C. 科目汇总表核算形式

D. 多栏式日记账核算形式

解析:本题考查科目汇总表核算形式。

多项选择题

11.下列属于资产类会计科目的是( )(A,B,E)

A. 商誉

B. 固定资产

C. 短期借款

D. 主营业务收入

E. 长期股权投资

解析:资产类会计科目是指反映资产核算内容的会计科目,如“库存现金”“长期股权投资”“固定资产”“商誉”等科目。

12.损益类总分类会计科目的设计主要包括( )(B,E)

A. 反映应收和预付款项类会计科目的设计

B. 反映营业外收入和营业外支出会计科目的设计

C. 反映固定资产和固定资产清理类会计科目的设计

D. 反映存货资产和跌价准备类会计科目的设计

E. 反映营业收入和营业支出会计科目的设计

解析:损益类总分类会计科目的设计包括:

(1)反映营业收入和营业支出会计科目的设计;

(2)反映营业外收入和营业外支出会计科目的设计。

13.为了维护所有者权益,设计的重要科目有( )(D,E)

A. 固定资产

B. 无形资产

C. 现金

D. 股本

E. 资本公积

解析:股本、资本公积是重要的所有者权益类科目。

14.为了使原始凭证简明实用,在绘制原始凭证时,应考虑的因素有( )(A,B,C,D,E)

A. 应尽可能设计和使用套写凭证,凭证颜色加以区别

B. 凭证的版式

C. 凭证的外形、纸张和尺寸,应尽可能标准化

D. 内容位置的安排

E. 设计一式多联的凭证时,应注明各联的用途

解析:为了使原始凭证简明实用,在绘制原始凭证时,应考虑以下因素:

(1)内容位置的安排;

(2)凭证的外形、纸张和尺寸,应尽可能标准化;

(3)应尽可能设计和使用套写凭证,凭证颜色(或质地)加以区别;

(4)设计一式多联的凭证时,应注明各联的用途;

(5)凭证的版式。

15.从材料或商品入库环节看,涉及的原始凭证主要为( )(B,D)

A. 请购单

B. 收货单

C. 询价单

D. 商品入库单

E. 内部缴款单

解析:从材料或商品入库环节看,涉及的原始凭证主要为收货单或商品入库单两种,收货单一式三联。

16.以下属于分类汇总记账凭证的有( )(A,C,D)

A. 汇总收款凭证

B. 复式凭证

C. 汇总付款凭证

D. 汇总转账凭证

E. 专用记账凭证

解析:分类汇总记账凭证包括汇总收款凭证、汇总付款凭证和汇总转账凭证三类。

17.分类账设计的要求有( )(A,B,

本文档预览:3500字符,共5379字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载