全国自考会计制度设计(会计科目、会计核算形式的设计)模拟试卷10

单项选择题

1.开设账户、建立总分类账和明细分类账的依据是( )(A)

A. 会计科目

B. 会计对象

C. 会计制度

D. 企业业务规模

解析:会计科目是开设账户、建立总分类账和明细分类账的依据,会计科目设计的作用是为设计会计账簿提供依据。

2.工业企业各种存货在存货期间发生的溢余和短缺应当设置用来进行核算的科目是( )(A)

A. 待处理财产损溢

B. 管理费用

C. 投资收益

D. 存货跌价准备

解析:在其他资产类会计科目设计时,为合理反映财产清查中各种财产的溢余、短缺情况,企业应设置“待处理财产损溢”科目。

3.核算拨付给企业内部有关部门的备用金,可以使用的会计科目是( )(B)

A. 应收账款

B. 备用金

C. 管理费用

D. 预付账款

解析:企业内部周转使用备用金的,可单独设置“备用金”科目核算各部门领用、报销备用金情况。

4.我国现行《企业会计准则》中的会计科目编号采用的方法是( )(C)

A. 数字横线排列编号法

B. 数字顺序排列编号法

C. 数字定位编号法

D. 数字分组排列编号法

解析:我国现行《企业会计准则》中的会计科目编号采用数字定位编号法。

5.根据会计凭证设计的用途不同,记账凭证设计的重点是( )(B)

A. 要真实记录经济业务的发生过程

B. 对经济业务分类确认、记录和计量

C. 对原始凭证加工整理记录

D. 结合业务特点设计

解析:记账凭证的设计重点是对经济业务分类确认、记录和计量,会计凭证必须根据经济业务的特点进行设计和使用。

6.材料或商品验收单是对收货进行的补充说明,其主要内容为说明材料或商品的验收情况,该凭证一般为( )(C)

A. 一式二联

B. 一式三联

C. 一式四联

D. 一式五联

解析:材料或商品验收单是对收货进行的补充说明,其主要内容为说明材料或商品的验收情况,该凭证一般为一式四联。

7.下列有关已入账和误填作废的原始凭证保管的说法错误的是( )(B)

A. 对登记入账的原始凭证应加盖“收讫”“付讫”“注销”等印记,并结合会计档案保管制度的规定,进行严格保管

B. 一般作为记账凭证的附件要装订成册保存,对单独保管的原始凭证不需要装订成册,只需注明其所附的记账凭证的日期和号数

C. 自制原始凭证的存根应要求每本使用完毕即整理入档,不得随意丢失或销毁

D. 误填作废的原始凭证,各联要加盖“作废”戳记,并全联和存根一起保管,不得随意销毁

解析:一般作为记账凭证的附件要装订成册保存,对单独保管的原始凭证也要装订成册,注明其所附的记账凭证的日期和号数,避免丢失。

8.分析式明细账也就是( )(A)

A. 多栏式明细账

B. 数量金额式明细账

C. 三栏式明细账

D. 借贷式明细账

解析:多栏式明细账又称分析式明细账。

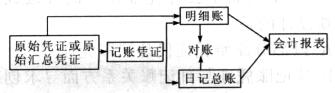

9.下列核算形式属于( )

(A)

(A)

A. 日记总账核算形式

B. 汇总记账凭证核算形式

C. 科目汇总表核算形式

D. 多栏式日记账核算形式

解析:日记总账核算形式的总账设置有特殊要求,需设置一本既序时又分类的联合账簿——日记总账,图中有日记总账,属于日记总账核算形式。

多项选择题

10.会计要素可分为( )(A,B,C,D,E)

A. 资产

B. 负债

C. 所有者权益

D. 收入和费用

E. 利润

解析:会计要素包括资产、负债、所有者权益、收入、费用、利润六类。

11.企业对外投资的主要目的有( )(B,C,D,E)

A. 为了生产商品,提供劳务,出租或经营管理

B. 利用暂时闲置的资产获取较高的投资收益

C. 为了长远利益影响其他在经济业务上相关联的企业

D. 为了长远利益控制其他在经济业务上相关联的企业

E. 为将来扩大经营规模积蓄资金

解析:企业对外投资的主要目的是利用暂时闲置的资产获取较高的投资收益,或为了长远利益影响、控制其他在经济业务上相关联的企业,或为将来扩大经营规模积蓄资金。A项是持有固定资产的目的。

12.下列科目属于按照财产物资的种类或存放地点设置明细科目的是( )(B,C)

A. 预付账款

B. 原材料

C. 库存商品

D. 销售费用

E. 资本公积

解析:按照财产物资的种类或存放地点设置明细科目包括“原材料”“库存商品”科目两类。

13.自制原始凭证包括( )(B,D,E)

A. 计算凭证

B. 一次凭证

C. 通知凭证

D. 累计凭证

E. 汇总凭证

解析:自制原始凭证按填制程序分为一次凭证、累计凭证和汇总凭证。

14.反映库存现金业务的原始凭证主要有( )(A,B,D,E)

A. 借款单和收据

B. 差旅费报销单

C. 银行本票

D. 现金盘点报告表

E. 医药费报销单

解析:反映库存现金业务的原始凭证主要包括借款单、收据、差旅费报销单、现金盘点报告表和医药费报销单等。

15.转账、结账业务是指会计期末( )(A,B,C,E)

A. 结平收入账户工作

B. 结平支出账户工作

C. 计算并结转成本账务处理工作

D. 办理其他应付款业务

E. 计算并结转利润账务处理工作

解析:转账、结账业务是指会计期末,结平收入、支出等账户,计算并结转成本、利润账务处理工作。

16.会计账簿设计的内容包括( )(A,B,D,E)

A. 明确所要设计账簿的种类和范围

B. 确定账簿的设计原则

C. 建立账簿的保管制度

D. 制定账簿的设计方法

E. 考虑账簿在使用中的特殊要求

解析:账簿的设计内容主要包括以下四个方面:明确所要设计账簿的种类和范围;确定账簿的设计原则;制定账簿的设计方法;考虑账簿在使用中的特殊要求。

17.会计核算形式的设计原则有( )(A,C,D)

A. 集中统一性与实际情况相结合

B. 要与业务管理相适应

C. 会计核算与经营管理相结合

D. 合理简化手续和保证会计信息质量相结合

E. 有利于加强内部管理

本文档预览:3500字符,共4916字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载