全国自考会计制度设计(会计科目、会计核算形式的设计)模拟试卷8

单项选择题

1.在不违背企业会计准则的情况下,根据实际情况企业可以自行设计的会计科目是( )(A)

A. 明细科目

B. 总账科目

C. 所有科目

D. 会计账户

解析:《企业会计准则》规定,明细分类科目除了个别项目外,允许企业在不违背企业会计准则的前提下,不影响会计核算要求和会计报表指标汇总的前提下,根据实际情况由企业自行设计明细科目进行核算。

2.下列选项中,属于存货资产类会计科目的是( )(A)

A. 材料成本差异

B. 工程物资

C. 累计摊销

D. 资产减值损失

解析:存货资产类会计科目包括“材料采购”“在途物资”“原材料”“材料成本差异”“库存商品”“存货跌价准备”“发出商品”等科目。B选项中“工程物资”属于固定资产类会计科目;C选项中“累计摊销”属于无形资产类会计科目;D选项中“资产减值损失”属于损益类总分类会计科目。

3.“无形资产”科目下,不可以设置的二级科目是( )(C)

A. 商标权

B. 专利权

C. 商誉

D. 非专利专有技术

解析:“无形资产”科目可以按照无形资产的类别和项目设置“商标权”“专利权”“非专利专有技术”“著作权”“土地使用权”等二级科目。

4.会计科目一般按________分类。( )(A)

A. 经济内容

B. 经济性质

C. 经营情况

D. 经济用途

解析:为便于财务报表的编制,在会计科目分类排列的设计中,会计科目一般按经济内容分类,并且每类中各个科目的顺序应依据一定的标准进行排列。

5.各企业单位按照会计法律法规有关规定办理会计手续、进行会计核算时,必须以________为依据。( )(C)

A. 会计报表

B. 经济业务

C. 会计凭证

D. 会计账簿

解析:各企业单位在按照《会计法》《会计基础工作规范》的有关规定办理会计手续、进行会计核算时,必须以会计凭证为依据。

6.货币资金业务原始凭证从填制手续看一般都是( )(C)

A. 外来凭证

B. 自制凭证

C. 一次凭证

D. 通用凭证

解析:货币资金业务原始凭证的特点之一即为:从填制手续看是一次凭证。

7.依据会计科目汇总表登记总账的局限性是( )(C)

A. 只能反映账户的对应关系

B. 不能起到试算平衡的作用

C. 无法很好地利用总账进行会计分析

D. 增加登记总账的工作量

解析:依据科目汇总表登记总账,可以大大简化工作量,但它不再反映账户的对应关系,无法很好地利用总账进行会计分析。

8.________是指单位设置会计账簿要能满足全面、系统地反映单位经济活动的全貌,为单位经营管理提供所需的会计核算资料的要求,不能有任何遗漏。( )(B)

A. 系统性原则

B. 完整性原则

C. 合法性原则

D. 控制性原则

解析:会计账簿设计原则中的完整性原则,是指单位设置会计账簿要能满足全面、系统地反映本单位经济活动的全貌,为单位经营管理提供所需的会计核算资料的要求,不能有任何遗漏。

9.会计核算形式有逐笔记账型核算形式和( )(D)

A. 记账凭证核算形式

B. 日记总账核算形式

C. 科目汇总表核算形式

D. 汇总记账型核算形式

解析:现有的会计核算形式分为两大类,即逐笔记账型核算形式和汇总记账型核算形式。

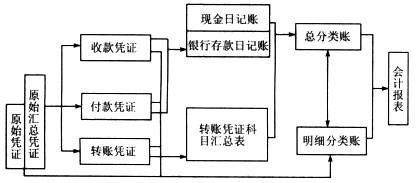

10.下列核算形式属于( )

(B)

(B)

A. 记账凭证核算形式

B. 汇总记账凭证核算形式

C. 科目汇总表核算形式

D. 多栏目记账核算形式

解析:凭证汇总核算形式有科目汇总表核算形式和汇总记账凭证核算形式两种,必须分别设计汇总收款凭证、汇总付款凭证和汇总转账凭证,图中存在转账凭证汇总表,属于凭证汇总核算形式。

多项选择题

11.关于共同类会计科目下列说法正确的有( )(A,B,C)

A. 核算金融企业间业务往来

B. 采用分账制核算外币交易产生的不同币种间兑换

C. 核算企业开展套期保值业务套期工具或被套期项目公允价值变动形成的资产或负债

D. 企业为生产产品,提供劳务而发生的各种耗费

E. 企业在一个会计期间内各项收入、各项支出相抵后的结果

解析:共同类科目是核算金融企业间业务往来,采用分账制核算外币交易产生的不同币种间兑换,企业衍生工具的公允价值及其变动形成的衍生资产或衍生负债,企业开展套期保值业务套期工具或被套期项目公允价值变动形成的资产或负债的会计科目。D是成本类会计科目,E是损益类会计科目。

12.核算筹集资本金业务应设置的会计科目有( )(D,E)

A. 应付债券

B. 应付账款

C. 短期借款

D. 实收资本

E. 资本公积

解析:企业应设置“实收资本”(或“股本”)“资本公积”科目来反映筹集资本金的会计业务。

13.会计凭证设计的范围可以概括为( )(A,C,D,E)

A. 原始凭证的设计

B. 会计凭证印刷的设计

C. 记账凭证的设计

D. 会计凭证的传递设计

E. 会计凭证保管制度的设计

解析:会计凭证设计的范围包括:原始凭证的设计、记账凭证的设计、会计凭证的传递与会计凭证保管制度的设计。

14.原始凭证设计方法主要包括( )(A,B)

A. 设计原始凭证格式

B. 确定原始凭证的流转程序

C. 原始凭证的保管制度

D. 将原始凭证汇总

E. 把原始凭证登记为记账凭证

解析:原始凭证设计方法包括以下两个方面:

(1)设计原始凭证格式;

(2)确定原始凭证的流转程序。

15.固定资产业务包括( )(A,B,D,E)

A. 购建

B. 盘点

C. 赊购

D. 折旧

E. 报废

解析:固定资产业务涉及购建、更新改造、折旧、报废和盘点等。C项赊购属于往来结算业务。

16.会计凭证的传递原则包括( )(A,B,D)

A. 定点定时

B. 定人传递

C. 汇总传递

D. 同岗位责任制相结合

E. 及时传递

解析:会计凭证的传递原则是定点定时、定人传递,并同岗位责任制相结合。

17.在实务中,库存现金日记账适宜采用的账簿形式通常有( )(A,

本文档预览:3500字符,共5562字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载