全国自考(高级财务会计)模拟试卷47

分析题

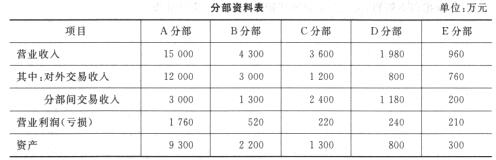

1.甲公司是一家上市公司,2015年其分部(含业务分部和地区分部)的有关数据如下表所示。

各分部对外交易收入占该分部收入的百分比计算如下:

A分部=12000÷1500×100%=80%

B分部=3000÷4300×100%=69.77%

C分部=1200+3600×100%=33.33%

D分部=800÷1980×100%=40.40%

E分部=760÷960×100%=79.17%

计算结果显示,@C@D分部的大部分收入不是对外交易收入。因此不能确定为报告分部。

A、B、E分部的大部分收入是对外交易收入,符合大部分收入为对外交易收入的条件。其分部的营业收入占所有分部收入合计的百分比计算如下:

A分部=15000+(15000+4300+3600+1980+960)×100%=58.05%

B分部=4300+(1500+4300+3600+1980+960)×100%=16.64%

E分部=960+(15000+4300+3600+1980+960)×100%=3.72%

从计算结果可知,A分部和B分部应确定为报告分部。

同理,E分部营业利润占所有分部利润合计的百分比、资产占所有分部资产合计的百分比分别为7.12%、2.16%,均小于10%,不能确定为报告分部。

解析:

单项选择题

2.采用货币与非货币项目法对外币财务报表进行折算时,下列项目中应按现行汇率折算的是( )(B)

A. 存货

B. 应收账款

C. 固定资产

D. 实收资本

解析:货币性项目包括企业拥有的货币和权利,如库存现金、银行存款、应收票据和应收账款等货币性资产,还包括企业应付的以定量货币计量的债务,如应付票据、应付账款、应付债券和长短期借款等货币性负情,这些货币性项目按现行汇率折算。货币性项目以外的其他项目均为非货币性项目,非货币性项目采用历史汇率进行折算。

3.根据我国企业会计准则的规定,外币财务报表折算差额应列示在( )(A)

A. 资产负债表的所有者权益项目下

B. 利润表的利润总额项目下

C. 资产负债表的负债项目下

D. 资产负债表的资产项目下

解析:折算产生的外币财务报表折算差新,在编制合并财务报表时,应在合并资产负债表中作为其他综合收益项目的内容进行列示,其他综合收益项目属于所有者权益项目下。

4.企业合并后仍维持其独立法人资格继续经营的企业合并形式为( )(A)

A. 控股合并

B. 吸收合并

C. 新设合并

D. 横向合并

解析:控股合并是指一家企业通过支付现金发行证券成转让其他非货币性资产等方式取得另一家企业部分或全部有表决权的股份,从而达到能够对被投资企业(被合并方)实施控制的企业合并形式。合并后,参与合并的两家企业仍然保持其独立的法人地住。

5.合并方对于同一控制下吸收合并中取得的资产和负债,其入账应当按照被合并方的( )(A)

A. 账面价值

B. 公允价值

C. 现值

D. 市场价值

解析:合并方对于同一控制下吸收合并中取得的资产和负债,应当接照被合并方的原账面价值入账。

6.下列企业中,不应纳入其母公司合并财务报表合并范围的是( )(C)

A. 报告期内新购入的子公司

B. 规模小的子公司

C. 联营企业

D. 受所在国外汇管制及其他管制,资金调度受到限制的境外子公司

解析:

7.下列选项中,不属于编制合并财务报表准备工作的是( )(C)

A. 统一母子公司资产负债表日和会计期间

B. 统一母子公司的会计政策

C. 统一母子公司的管理体制

D. 对子公司以外币表示的财务报表进行折算

解析:在编制合并财务报表之前,必须做好以下准备工作:(1)统一母子公司资产负债表日与会计期间。(2)统一母子公司的会计政策。(3)对子公司以外币表示的财务报表进行折算。(4)子公司提供的相关资料必须满足编制合并财

8.非同一控制下的控股合并在编制控制权取得日后合并财务报表时,需对子公司个别财务报表进行调整,其中调整时依据的基础是合并日子公司的各项可辨认资产、负债及或有负债的( )(A)

A. 公允价值

B. 账面价值

C. 现值,

D. 可变现净值

解析:非同一控制下控股合并在编制控制权取得日后合并财务援表时,以合并日子公司的各项可辩认资产、负债及成有负债的公允价值为基础,对于公司的个别财务报表进行调整。

9.下列各项中,不属于合并现金流量表编制中应抵销内容的是( )(B)

A. 母公司以现金向子公司投资

B. 母公司以现金向子公司的少数股东购买子公司的股票

C. 子公司以现金偿还母公司欠款

D. 子公司以现金向母公司分派现金股利

解析:

10.集团内部存货交易按其销售方向,可以分为顺销、逆销和平销。其中,母公司对子公司的销售称为( )(A)

A. 顺销

B. 逆销

C. 平销

D. 以上都不是

解析:集团内部存货交易按其销售方向。可以分为顺销、逆销和平销。顺销是指母公司对子公司的销售:逆销是指子公司对母公司的销售:平销是指子公司之间的销售。

11.在集团内部交易事项的抵销中,有关内部交易存货未实现对外销售的抵销所涉及的会计科目不包括( )(C)

A. 营业收入

B. 营业成本

C. 库存商品

D. 存货

解析:在内部交易存货未实现对外销售的抵销的会计处理中,所涉及的会计科目有营业收入、营业成本和存货。

12.下列各项中,不属于衍生金融工具的是( )(C)

A. 金融远期

B. 商品期货

C. 可转换公司债券

D. 金融期货

解析:树生金融工具的种奥很多,概括起来包括远期合同、期货合同、期权合同和企融互换,以及具有远期合同、期货合同、期权和互换中一种或一种以上特征的工具。金融远期、商品期货、金融期货、金融期权以厦金融互换是几类常见类型的衍生工具。

13.被套期项目是指使企业面临公允价值或现金流量变动风险,且被指定为被套期对象的项目。与之相关的被套期风险,通常不包括( )(B)

A. 信用风险

B. 经营风险

C. 利率风险

D. 外汇风险

解析:被套期风险通常包括外汇风险、利率风险、商品价格风险、股票价格风险和信用风

14.出租人的租赁资产主要依靠第三方提供资金购买或制造,再将资产出租的租赁方式被称为( )(B)

A. 直接租赁

B. 杠杆租赁

本文档预览:3500字符,共10833字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载