咨询工程师项目决策分析与评价单项选择题专项强化真题试卷25

单项选择题

1.关于财务分析中经营成本的说法,正确的是( )。(B)

A. 经营成本随融资成本的变化而变化

B. 经营成本随修理费用的变化而变化

C. 经营成本因折旧方式的不同而不同

D. 经营成本受无形资产摊销年限长短的影响

解析:经营成本的构成可用下式表示:经营成本=外购原材料费+外购燃料及动力费+工资或薪酬+修理费+其他费用。因此,经营成本与修理费的变化有关。

2.某污水处理厂已建成投产5年,污水处理能力为10万立方米/日,建设投资为30000万元,其中,建筑工程费占60%,设备购置费5000万元。现拟建设条件与拟建项目类似的污水处理厂一座,污水处理能力为20万立方米/日,调整系数为1.2,用单位生产能力估算法估算,该项目的建设投资需( )万元。(A)

A. 72000

B. 6000

C. 57600

D. 34600

解析:拟建项目建设投资=(30000/10)×20×1.2=72000万元。

3.关于项目目标的说法,错误的是( )。(D)

A. 项目目标一般包括宏观目标和具体目标两个层次

B. 规模目标是指对项目建设规模所确定的目标值

C. 不同性质项目的具体目标是有区别的

D. 不同性质项目的宏观目标是相同的

解析:本题考核的是项目目标。项目目标一般有两个层次,即项目的宏观目标和具体目标,故选项A正确。项目的规模目标是指对项目建设规模确定的目标值,故选项B正确。不同性质项目的具体目标也是不同的,故选项C正确。不同性质项目的宏观目标是有区别的。故选项D错误。

4.下列因素中,属于SWOT分析中的优势和劣势分析因素的是( )。(A)

A. 产品的性能和质量

B. 企业与供应商的关系

C. 新产品替代

D. 政策扶持

解析:本题考核的是SWOT分析中的优势和劣势分析因素。企业的优势和劣势可以通过企业内部因素来评价,相对竞争对手,企业的内部因素可以表现在研发能力、资金实力、生产设备、工艺水平、产品性能和质量、销售网络、管理能力等方面。

5.流动资金分项详细估算法中,流动负债的构成要素包括( )。(B)

A. 现金

B. 预收账款

C. 应收账款

D. 产成品

解析:本题考核的是流动负债的构成。流动负债的主要构成为:流动负债=应付账款+预收账款。

6.关于项目决策分析与评价中外商投资总额(总投资)的说法,正确的是( )。(A)

A. 项目评价和计算注册资本均使用同一个投资总额

B. 项目评价使用的投资总额仅包括30%的流动资金

C. 计算注册资本所使用的投资总额不包括流动资金

D. 计算注册资本所使用的投资总额不包括建设期利息

解析:本题考核的是外商投资项目投资总额。对外商投资项目,无论是项目评价或是计算注册资本比例,均使用投资总额的称谓,投资总额由建设投资、建设期利息和流动资金构成。

7.采用股权式合资的新设项目法人,按《公司法》的规定,全体股东的货币出资金额不得低于公司注册资本的( )。(B)

A. 20%

B. 30%

C. 40%

D. 50%

解析:本题考核的是投资产权结构中的股权式合资结构。公司对债务承担偿还的义务,公司的股东对于公司承担的责任以注册资本额为限。公司股东可以用货币出资,也可用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资,但法律、行政法规规定不得作为出资的财产除外;全体股东的货币出资金额不得低于公司注册资本的30%。

8.下列关于项目经济评价指标的说法,正确的是( )。(D)

A. 投资回收期指标是以净利润抵偿全部投资所需要的时间

B. 动态投资同收期可以全面反映投资项目的经济效果

C. 项目的净现值小于零,意味着项目出现了亏损

D. 内部收益率不是用来计算初始投资收益的指标

解析:本题考核的是内部收益率的判断依据。应用内部收益率(IRR)对单独一个项目进行经济评价的判别准则是:若JRR≥iC(或is),则认为项目在经济上是可以接受的;若IRR<C(或is)。则项目在经济上应予以拒绝。内部收益率指标的经济含义是项目对占用资金的恢复能力。也可以说内部收益率是指项目对初始投资的偿还能力或项目对贷款利率的最大承受能力。内部收益率用于独立项目财务分析时,将其结果称为财务内部收益率,记为以FIRR;当内部收益率用于独立项目经济分析时,将其结果称为经济内部收益率,记为EIRR。

9.以行业财务基准收益率作为折现率时,关于净现值(NPV)和净年值(NAV)的说法,正确的是( )。(C)

A. 若NPV<0,说明项目利润为负

B. 若NPV=0,说明项目盈亏平衡

C. 若NPV>0,说明项目在财务上可以接受

D. NAV为NPV与计算期之比

解析:本题考核的是净现值和净年值。在项目经济评价中,若NPV>0,则该项目在经济上可以接受;反之,若NPV<0,则经济上可以拒绝该项目。当给定的折现率iC(iC为设定的基准收益率),若NPV(iC)=0,表示项目达到了基准收益率标准,而不是表示该项目盈亏平衡;若NPV(iC)>0,则意味着该项目可以获得比基准收益率更高的收益;而NPV(iC)<0,仅表示项目不能达到基准收益率水平,不能确定项目是否会亏损,故选项B错误。净年值也称净年金(记作NAV),它是把项目寿命期内的净现金流量按设定的折现率折算成与其等值的各年年末的等额净现金流量值。

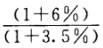

10.某种货物2009年初的价格为100元/件,预计该种货物2009年时价上涨率6%,物价总水平上涨3.5%,则该种货物2009年的实价上涨率约为( )。(A)

A. 2.42%

B. 2.5%

C. 3.85%

D. 6.35%

解析:本题考核的是财务分析价格中的实价。实价是以基年价格水平表示的,反映相对价格变动因素影响的价格。实价上涨率ri= -1=

-1=

11.经济分析是按合理配置资源的原则考察项目的经济合理性。下列关于经济分析作用的说法,错误的是( )。(A)

A. 通过经济分析可以明确项目对社会经济的贡献评价项目的财务合理性

B. 根据经济分析结论政府可对财务效益好经济效益差的项目进行限制

C. 根据经济分析结论政府可对财务效益差经济效益好的项目予以鼓励

D. 根据经济分析结论对项目进行调控有助于实现企业利益和全社会利益的有机结合

解析:本题考核的是经济分析的作用。经济分析的作用内容主要包括:

(1)正确反映项目对社会经济的净贡献,评价项目的经济合理性;

本文档预览:3500字符,共10373字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载