咨询工程师现代咨询方法与实务案例分析题专项强化真题试卷4

案例分析题第一题

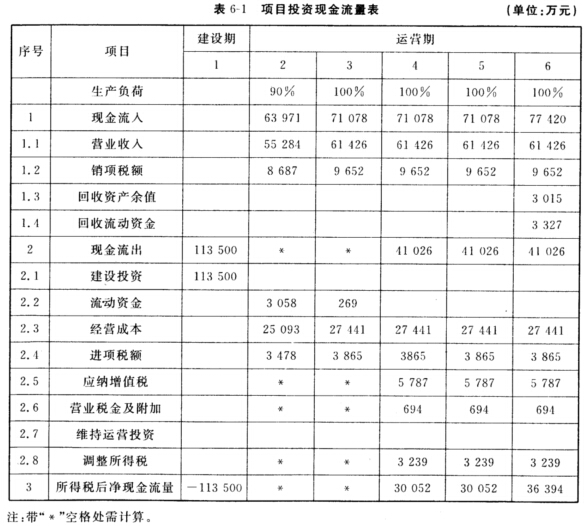

某新建项目建设投资为113500万元(含可抵扣固定资产进项税额8000万元)。其中基本预备费为10000万元,涨价预备费为5000万元。项目计算期6年,其中建设期1年,运营期5年,运营期内采用平均折旧及摊销。

项目营业收入和可变成本均采用运营期初的市场价格(不含增值税),营业税金及附加按增值税的12%计算,企业所得税税率为25%。项目现金流量按年末发生计。财务基准收益率(所得税后)设定为10%,项目投资现金流量见表6-1

1.计算项目第2年和第3年的应纳增值税和营业税金及附加。

项目第2年的应纳增值税=销项税额-进项税额-可抵扣固定资产进项税额=8687-3478-8000=-2791(万元)<0(万元),因此第2年应纳增值税按0计算;营业税金及附加-增值税×12%=0(万元)。

项目第3年的应纳增值税=销项税额-进项税额-可抵扣固定资产进项税额=9652-3865-2791=2996(万元);

营业税金及附加=增值税×12%=2996×12%=360(万元)。

解析:

2.计算项目第2年和第3年的调整所得税。

项目第4年调整所得税的计算公式为=(61426-27441-694-折旧-摊销-694)×25%=3239万元;则折旧+摊销=20335(万元)。

项目第2年调整所得税=(55284-25093-20335-0)×25%=2464(万元);

项目第3年调整所得税=(61426-27441-20335-360)×25%=3323(万元)。

解析:

3.计算项目第2年和第3年的现金流出、净现金流量以及项目投资财务净现值(所得税后),并判断项目的财务可行性。

项目第2年现金流出=流动资金+经营成本+进项税额+增值税+营业税金及附加+调整所得税=3058+25093+3478+0+0+2464=34093(万元);净现金流量=63971-34093=29878(万元)。

项目第3年现金流出=流动资金+经营成本+进项税额+增值税+营业税金及附加+调整所得税=269+27441+3865+2996+360+3323=38254(万元);净现金流量=71078-38254=32824(万元)。

项目投资财务净现值(所得税后)=-113500×(P/F,10%,1)+29878×(P/F,10%,2)+32824×(P/F,10%,3)+30052×(P/F,10%,4)+30052×(P/F,10%,5)+36394(P/F,10%,6)=-103181.82+24692.56+24661.16+20525.92+18659.93+20543.46=5901(万元)>0(万元),该项目可行。

解析:

4.计算本项目经纪费用流量中的建设投资。(要求列出计算过程,计算结果并保留整数)。

经济费用流量中的建设投资=113500-8000-5000+1000=101500(万元)

解析:本大题第1问主要考查应纳增值税和营业税金及附加的计算。2009年1月1日起,我国开始施行2008年11月颁布的《中华人民共和国增值税暂行条例》,由过去的生产型增值税改革为消费型增值税,允许抵扣规定范围的固定资产进项税额。财务分析中应按规定正确计算可抵扣固定资产的增值税。应纳税额计算公式为:应纳税额=当期销项税额-当期进行项税额。由题意可知,本题中营业税金及附加按增值税的12%计算。

本大题第2问主要考查调整所得税的计算。调整所得税=息税前利润×所得税税率;息税前利润=销售收入-经营成本-折旧-摊销-营业税金及附加。

本大题第3问主要考查现金流出、净现金流量、项目投资财务净现值(所得税后)的计算以及项目财务可行性判断。本题中,现金流出=流动资金+经营成本+进项税额+增值税+营业税金及附加+调整所得税;净现金流量=现金流入-现金流出。净现值(NPV)是将项目整个计算期内各年的净现金流量按某个给定的折现率,折算到计算期期初(零点,也即第1年初)的现值代数和。在项目经济评价中,若净现值(NPV)≥0,则该项目在经济上可以接受;反之,若净现值(NPV)<0,则经济上可以拒绝该项目。

本大题第4问主要考查经济费用流量中建设投资的计算。

编制项目投资经济费用效益流量表时,建设投资可以依据以下内容进行调整:

(1)将建设投资中涨价预备费从费用流量中剔除。

(2)根据具体情况,建设投资中的劳动力可按影子工资计算费用,也可不予调整。

(3)有进口用汇的应按影子汇率换算并剔除作为转移支付的进口关税和进口环节增值税。

(4)建设投资的国内费用中含有的增值税进项税额可根据市场定价的非外贸货物(投入)影子价格定价原则以及各类投入的市场供求情况决定是否剔除,也即采用含税价格还是不合税价格。其他费用通常不必调整。

(5)应重视建设投资中土地费用的调整。

(6)其他的费用一般可认为等同于财务价值,通常不必调整。

具有甲级工程咨询资质的A咨询公司应甲市政府的邀请,竞标甲市“十二五”国民经济和社会发展规划的编制。A咨询公司在投标文件中提出拟采用逻辑框架法进行该项规划研究,认为该方法作为一种有效的分析工具,完全可以代替进度计划、环境影响评价等具体方法;投标文件中的技术建议书包括了规划项目概述、投标单位概况、类似规划咨询经验、工作进度安排、咨询人员安排、需要市政府提供的协助等内容以及相关附件。

通过竞标,A咨询公司中标。

A咨询公司在编制规划前对甲市的宏观经济运行现状从产出、就业和价格三个方面进行了调研和讨论,其中有如下观点:

(1)由于当地关停并转了部分高耗能企业,导致该市出现了部分失业,因此该市没有实现充分就业。

(2)2010年物价水平上升了3.3%,处于严重的通货膨胀状态。

5.根据规划研究的一般要求,甲市“十二五”国民经济和社会发展规划应包括哪些方面的内容?

根据规划研究的一般要求,甲市“十二五”国民经济和社会发展规划应包括的内容:

(1)经济社会发展情况和面临的形势判断。

(2)规划期的指导思想和发展目标。

(3)规划期的主要任务。

(4)规划期的保障措施。

解析:

6.根据投标文件的一般要求,A咨询公司的技术建议书中还应包括哪些内容?

根据投标文件的一般要求,A咨询公司的技术建议书中还应包括的内容:

(1)对本项目的理解。

(2)对委托服务范围的理解与建议。

(3)完成任务的方法和途径。

(4)需要客户提供的协助。

解析:

7.A咨询公司对逻辑框架法的认识是否正确?说明理由,并写出进行逻辑框架分析的步骤。

A咨询公司对逻辑框架法的认识不正确。

理由:逻辑框架法是项目准备、实施和评价过程中的一种思维模式,不能代替效益分析、进度计划、经济和财务分析、环境影响评价等具体方法。

进行逻辑框架分析的步骤:

(1

本文档预览:3500字符,共7679字符,源文件无水印,下载后包含无答案版和有答案版,查看完整word版点下载